| 儲能行業(yè)必爭之地:儲能系統(tǒng)集成(ESS) |

| 發(fā)布時間:2022-12-08 09:10:03| 瀏覽次數(shù): |

儲能行業(yè)必爭之地:儲能系統(tǒng)集成(ESS)

“雙碳”背景下,儲能產(chǎn)業(yè)站上市場風(fēng)口。

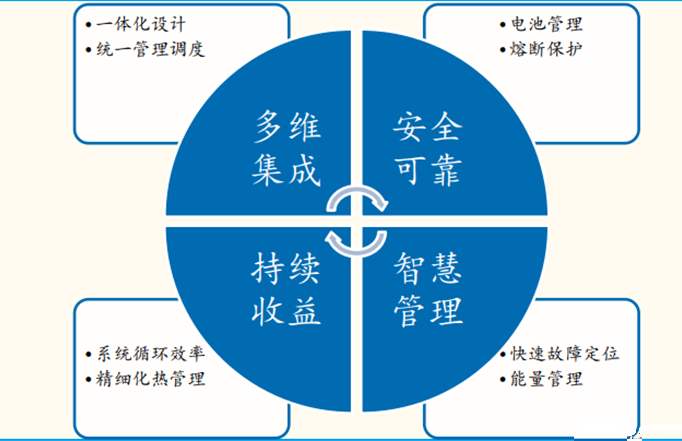

隨著全球儲能市場需求爆發(fā),新老玩家迅速在產(chǎn)業(yè)鏈環(huán)節(jié)展開了新一輪布局。作為儲能產(chǎn)業(yè)鏈的中游環(huán)節(jié),系統(tǒng)集成商上承設(shè)備提供商,下接儲能系統(tǒng)業(yè)主,已經(jīng)成為儲能行業(yè)的必爭之地。 2022年全球儲能市場延續(xù)2021年的高速增長態(tài)勢,歐美、中國等主要市場多點開花,拉動儲能系統(tǒng)集成訂單規(guī)模同比快速上升。”據(jù)相關(guān)數(shù)據(jù)調(diào)查,國內(nèi)頭部系統(tǒng)集成商企業(yè)訂單量同比增長1~10倍,訂單生產(chǎn)排期已經(jīng)到2023年Q1。 系統(tǒng)集成ESS基本概念 電儲能系統(tǒng)集成(ESS)是將各儲能部件多維集成,以構(gòu)成可完成存儲電能和供電的系統(tǒng)。組成部件包括變流器、電池簇、電池控制柜、本地控制器、溫控系統(tǒng)與消防系統(tǒng)等。 系統(tǒng)集成ESS功能 1)平滑過渡:可以使太陽能、風(fēng)能發(fā)電平滑輸出,減少其隨機性、間歇性、波動性給電網(wǎng)和用戶帶來的沖擊; 2)削峰填谷:通過谷價時段充電,峰價時段放電可以減少用戶的電費支出; 3)調(diào)頻調(diào)壓:在大電網(wǎng)斷電時,能夠孤島運行,確保對用戶不間斷供電,微電網(wǎng)運行。 儲能系統(tǒng)關(guān)鍵技術(shù)分類 1.多維集成:一線調(diào)度控制,包括統(tǒng)一前后端接口、保證各零部件兼容等。 2.安全可靠:電池系統(tǒng)性管理、系統(tǒng)充放電聯(lián)動、消防滅火等。 3.持續(xù)收益:智能溫控、高效充放電循環(huán)、熱管理等 4.智慧管理:智能監(jiān)測,通訊控制等 集成技術(shù)筑高系統(tǒng)集成行業(yè)壁壘。儲能系統(tǒng)集成需要包括熱管理、保護等多項系統(tǒng)集成控制技術(shù),需要對電池、變流器等各部件性能充分了解以最大化釋放電池潛能,還需統(tǒng)籌考慮安全、消防等問題,對整個儲能系統(tǒng)的系統(tǒng)性思維要求嚴(yán)格。

儲能集成系統(tǒng)關(guān)鍵技術(shù) 發(fā)展及瓶頸 1.技術(shù)要求高:系統(tǒng)集成需要對儲能系統(tǒng)及行業(yè)應(yīng)用場景深刻理解,技術(shù)實力不足難以實現(xiàn)跨應(yīng)用場景接單,技術(shù)要求高進而帶來研發(fā)與運營成本較高;

2.技術(shù)一體化或成為系統(tǒng)集成商主要發(fā)展方向。 在出貨量排名靠前的系統(tǒng)集成企業(yè)中,除了掌握系統(tǒng)集成(ESS)技術(shù)外,還掌握EMS、BMS等上游技術(shù),通過打造貫穿儲能全產(chǎn)業(yè)技術(shù)鏈構(gòu)建企業(yè)核心競爭力。

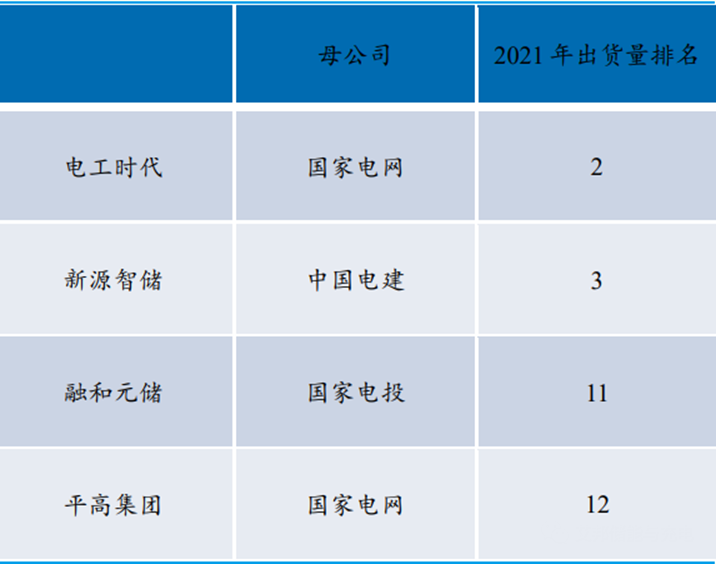

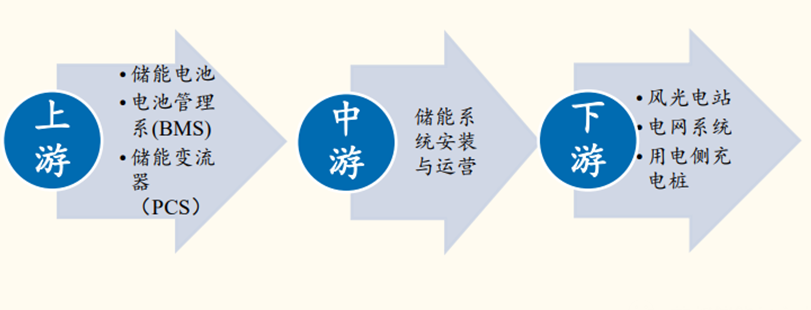

主要系統(tǒng)集成商國企情況一覽 產(chǎn)業(yè)鏈 系統(tǒng)集成產(chǎn)業(yè)鏈包括上游儲能電池、電池管理系統(tǒng)BMS、儲能變流器PCS等部分;中游儲能系統(tǒng)安裝、運營;下游新能源風(fēng)光電站、電網(wǎng)系統(tǒng)、用戶側(cè)充電樁等。 上游供應(yīng)波動不構(gòu)成主要影響,系統(tǒng)集成商多依靠下游項目需求開展定制化服務(wù)。系統(tǒng)集成端對上游電池指標(biāo)要求相對于新能源較低,因此供應(yīng)商可選空間較大,極少出現(xiàn)與固定上游供應(yīng)商長期綁定。

儲能系統(tǒng)集成ESS產(chǎn)業(yè)鏈一覽

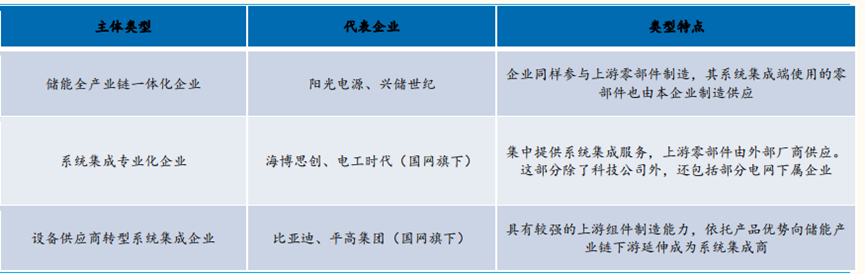

ESS集成系統(tǒng)示意圖 主要系統(tǒng)集成參與主體分類 1)儲能全產(chǎn)業(yè)鏈一體化企業(yè)。該類企業(yè)同樣參與上游儲能零部件制造,其系統(tǒng)集成端使用的零部件也由本企業(yè)制造供應(yīng)。(代表企業(yè):陽光電源、興儲世紀(jì)等) 2)系統(tǒng)集成專業(yè)化企業(yè)。該類企業(yè)集中提供系統(tǒng)集成服務(wù),上游零部件由外部廠商供應(yīng)。這部分除了科技公司外,還包括部分電網(wǎng)下屬企業(yè)(代表企業(yè):海博思創(chuàng)、電工時代、新源智儲、科華數(shù)能、林洋億緯、采日能源等) 3)設(shè)備供應(yīng)商轉(zhuǎn)型系統(tǒng)集成企業(yè)。該類企業(yè)本身具有較強的上游組件制造能力,依托自身產(chǎn)品優(yōu)勢,向產(chǎn)業(yè)鏈下游延伸成為“零部件+儲能系統(tǒng)集成一體化”制造商。(代表企業(yè):比亞迪、平高集團、中天科技等)

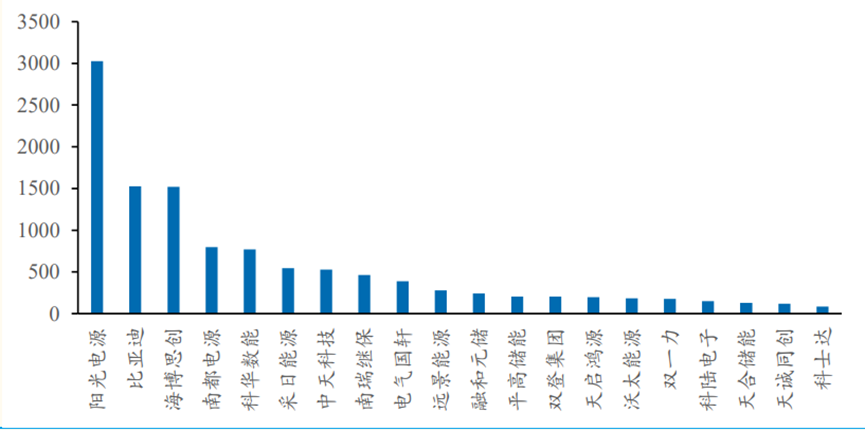

系統(tǒng)集成商(ESS)廠商分類 系統(tǒng)集成企業(yè)市場布局戰(zhàn)略有所差異。總體來看,市占率前五名企業(yè)為:陽光能源、比亞迪、海博思創(chuàng)、南都電源、科華數(shù)能,均為民營企業(yè)。

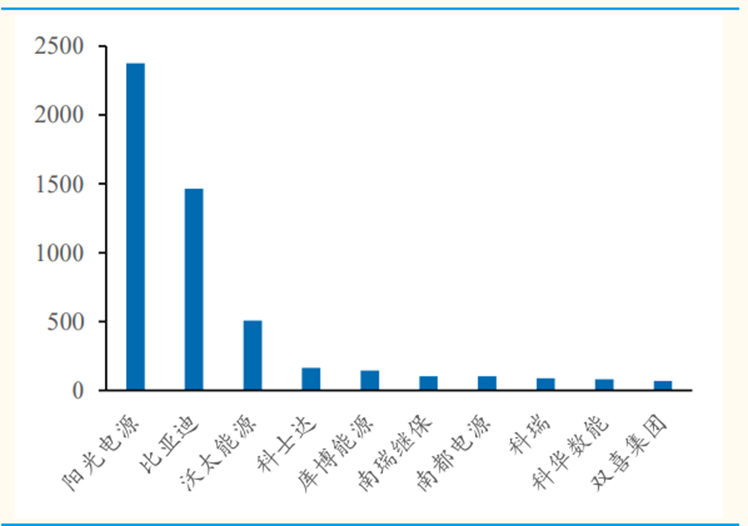

CNES《2022年儲能產(chǎn)業(yè)白皮書》顯示,系統(tǒng)集成商國外出貨量前3名為:陽光電源、比亞迪、沃太能源。據(jù)陽光能源2021年年報顯示,公司全年儲能系統(tǒng)出貨量高達3000MWh。但由于市場競爭激烈,目前國內(nèi)系統(tǒng)集成商海外總市占率較低,僅為5%-10%。

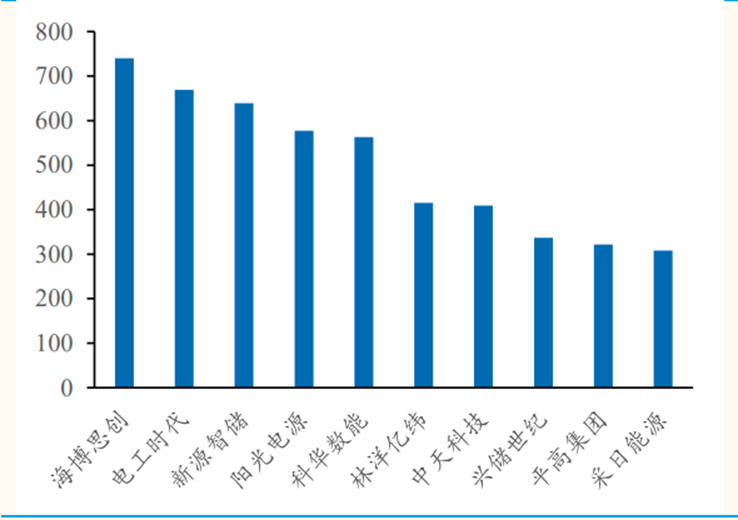

按儲能系統(tǒng)出貨量計算,系統(tǒng)集成商國內(nèi)市占率前3名:海博思創(chuàng)、電工時代、新源智儲。海博思創(chuàng)國內(nèi)出貨量不足800MWh,其余前十名廠商出貨量大致為400-800MWh,未來有望隨著儲能產(chǎn)業(yè)的進一步發(fā)展擴大規(guī)模。

儲能系統(tǒng)集成商2021年度海外市場儲能系統(tǒng)出貨量情況(Mwh)

儲能系統(tǒng)集成商2021年度國內(nèi)市場儲能系統(tǒng)出貨量情況(Mwh)

國內(nèi)儲能系統(tǒng)集成商2021年度全球儲能系統(tǒng)出貨量情況(Mwh)

|

- 發(fā)電機組

- 電站

- 高、低壓成套開關(guān)設(shè)備

- 便攜戶外電源

- 新能源電動汽車

- 無功諧波補償有源濾波設(shè)備

- 鏟運機電控集成系統(tǒng)

- 進口壓縮機配件、維保

- 清潔新能源-風(fēng)力發(fā)電

- KYN28A-12(GZS1)金屬鎧裝抽出式開關(guān)柜

- XGN2-12箱型固定式金屬封閉開關(guān)柜

- XGN15-12單元式六氟化硫環(huán)網(wǎng)柜

- RM6環(huán)網(wǎng)柜

- HXGN-12環(huán)網(wǎng)柜

- YB-12/0.4箱式變電站

- MNS低壓抽出式開關(guān)柜

- MNS低壓抽出式開關(guān)柜柜體及全套配件

- GCS低壓抽出式開關(guān)柜柜體及全套配件

- GCK低壓抽出式開關(guān)柜柜體及全套配件

- GGD低壓固定式開關(guān)柜柜體及全套配件

- GZS1戶內(nèi)金屬鎧裝中置移開式開關(guān)柜柜體及全套配件

- GGS型工業(yè)控制柜柜體及全套配件

- GCS低壓抽出式開關(guān)柜

- GCR抽出式熱工開關(guān)柜

- GGD低壓固定式開關(guān)柜