| 儲能市場的現狀前景和機遇 |

| 發布時間:2022-12-23 15:33:08| 瀏覽次數: |

儲能市場的現狀前景和機遇

光伏、新能源汽車、儲能是碳中和賦能下的三大超級賽道,20年來我們經歷了光伏的起起伏伏,見證了新能源汽車實現彎道超車的高光時刻,現在我們迎來了儲能---這個巨型充電寶的崛起。

當前,儲能行業已成為我國戰略性新興產業的重要組成部分。新能源的大規模并網帶來不同時間尺度的電力供需平衡問題,新型儲能不僅可促進新能源大規模、高質量發展,助力實現“雙碳”目標,作為能源革命核心技術和戰略必爭高地,有望形成一個技術含量高、增長潛力大的全新產業,成為新的經濟增長點。

伴隨則近年來相關鼓勵政策的加速出臺為儲能產業大發展鋪路,儲能產業已進入規模化發展階段。儲能大類別上可將儲能技術分為物理儲能和化學儲能。目前,電化學儲能系統憑借安裝方便靈活、響應速度快、可控性好等特點,可顯著提高風、光等可再生能源的電網消納能力,改善電能質量,平滑電網潮流,降低電力資產投資等優勢,在促進電力系統完善、能源轉型變革發展中具有重要作用。

上周以來,先是寧德時代獲得美國最大儲能訂單,隨后國軒高科也簽署了采購總量最多600MWh的儲能項目。此外,遠東股份、中天科技等上市公司均發布公告稱,近期都獲得了儲能訂單。隨著動力電池企業頻繁獲得儲能訂單,儲能行業再次成為資本市場關注的焦點。

新型儲能訂單持續放量,有望迎來爆發期。近期多地進行了大容量的新型儲能EPC項目招投標,儲能項目加速落地。下半年以來,儲能項目密集開工。9月份國內36個國內新型儲能項目開標,總容量6.05GWh,總功率2.63GW,平均中標單價2.11元/Wh;同期44個新型儲能項目招標,總計規模12.59GWh。

今年3月發布的《“十四五”新型儲能發展實施方案》明確指出,到2025年,新型儲能由商業化初期步入規模化發展階段,具備大規模商業化應用條件。這進一步激發了儲能項目的布局和加速落地。年內已有廣西、湖南、山東等八個省份公布儲能示范項目167個,已公開的儲能規模約12.9GW、20.3GWh。

不僅僅是國內儲能市場爆發,全球儲能裝機規模都進入快速增長通道,海外儲能設備需求更是持續井噴,而我國是國際市場儲能產品的主要供應國。海關數據也示,今年前8個月,我國鋰離子儲能電池累計出口299.26億美元,同比增長了82.97%。 今天我們從儲能的概念、商業模式、未來市場空間,受益行業幾個方面,來聊聊儲能。

首先來說說什么是儲能。 儲能簡單說就是一個巨大的充電寶,能量不足時釋放能力,能量充足時將能力儲存起來。儲能按技術原理分三類: 物理儲能:包括抽水蓄能,壓縮空氣儲能,飛輪儲能等 電化學儲能:包括鋰離子電池,鉛酸電池,液流電池等 電磁儲能:包括超級電容器,超導電磁儲能等。 其中抽水儲能是全球累計裝機規模最高的儲能方式,它在電力負荷低時儲水,在電力負荷高峰時放水,利用重力勢能轉化為動能,帶動發電裝置重新發電。2021年底全球儲能市場中,抽水蓄能首次低于90%,我國的抽水蓄能占比86.3%。而且去年我國新增儲能裝機規模中,抽水蓄能占到75%以上,是主要的拉動力。 但是近幾年新增裝機中,電化學儲能的表現很是搶眼,成為新生主力軍。2021年底,全球鋰離子電池儲能的裝機份額已提升至11%(我國11.4%)。

二、儲能的重要性 我們都知道國家為實現雙碳目標,建立了以新能源為基礎的新型電力系統。新型電力系統主要任務是最大化消納新能源。新能源也叫可再生能源,比如太陽能、風能、地熱能、氫能等,它相較于常規能源、煤炭、石油、天然氣等。最主要的特征就是清潔低碳,靈活高效。 近年來我國的可再生能源裝機占比已經提升到45%,根據國家能源局的目標,到2025年我國新能源裝機占比將進一步提升至50%以上,新能源發電的地位越發重要。 但是新能源發電有一個最大的問題,那就是太依賴自然資源,能源不穩定,比如光伏午間發電功率極大,而晚上基本降至為0,所以發展儲能才是解決新型電力系統供需匹配好波動性問題的關鍵。 儲能如此重要,它真的要崛起了嗎? 先上答案:儲能已經在拐點 儲能的發展驅動力主要靠什么? 總結三點:短期靠政策、中期靠商業模式、長期靠降本。 十四五期間發展綱要提出,儲能的量化目標是到2025年實現新型儲能從商業化初期向規模商業化發展轉變。新型儲能裝機規模達3000萬KW以上。到2030年實現新型儲能全面市場化發展,同時地方政府也鼓勵或強制新能源加儲能的配套發展。

除了政策驅動外,最重要的是儲能如何賺錢。 儲能的應用場景分為發電側、電網側、用戶側。發電側是指通過配置儲能實現可再生能源發電的削峰填谷,電網側則是指儲能電站提供電力市場輔助服務,保障電網的穩定運行,用戶側則利用峰谷差價進行套利,降低用電成本。 儲能在發電側和電網側都面臨投資收益率過低的困局,為了解決困局。2020年起很多地方給儲能直接上補貼。補貼拿到了,可是還有一個問題,到底誰來為儲能成本買單? 傳統發電側配置儲能的成本要么電網買單,要么發電企業買單,成本傳導不暢,國家能源局提出將新型儲能作為輔助服務提供新主體,按照誰受益誰承擔的原則,建立用戶分擔共享機制。問題看似解決了,但這些措施都不能作為儲能發展的內生動力。儲能盈利最主要的手段就是長期降低電池成本,要做到儲能系統降本,要么電池成本下降,要么提升電池循環壽命,以鋰電池為例,鋰離子電池容量密度5年來提高了近1倍,循環壽命增長了近1倍以上,儲能系統成本大約下降60%

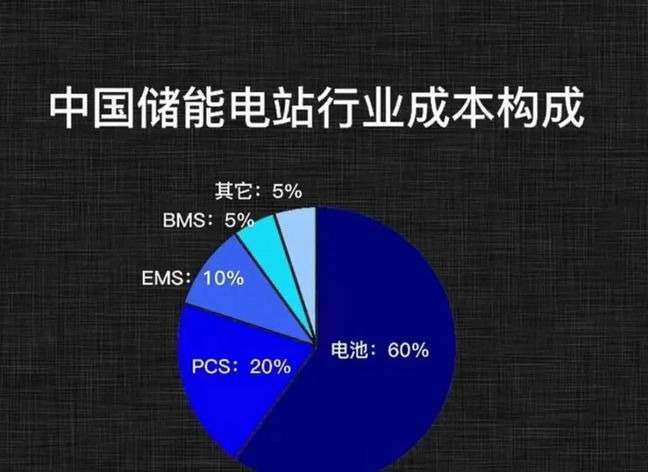

儲能拐點已至,未來市場空間究竟有多大? 根據國家發改委、國家能源局出臺的《關于加快新型儲能發展的指導意見》,到2025年我國新型儲能裝機容量達到3000萬KW以上,而截止2021年新型儲能累計裝機容量僅570萬kw,所以到2025年,新型儲能裝機起碼還有5-6倍的空間,年均復合增數>50%。 發展空間這么大,儲能將會有哪些行業明顯受益? 我們先來看一下儲能產業鏈。上游包括電池原材料、電子元器件供應商等,中游包括電池系統、儲能變流器和能力管理系統、以及其他配件供應商,下游則包括從儲能系統集成商、安裝商到工商業電網公司、風光電站等在內的終端用戶。率先受益的應該是鋰電池、變流器等設備供應商。 我們來看一下儲能電站的成本構成:

儲能電池和變流器分別占儲能系統成本的60%和20%,是目前儲能系統中價值量最高的兩個部分,其中鋰離子電池以低成本、高效率、高安全性的特點,成為當前儲能電池的首選,從更長期發展前景來看,液流電池和鈉離子電池有望成為鋰離子電池的補充,最后整個儲能板塊,抽水儲能的一個地位還是毋庸置疑的。 總結一下:短期關注鋰電池、儲能變流器、抽水蓄能等重點行業,中長期可以期待液流電池、鈉離子電池等領域。

|