| 大型儲能商業模式分析 |

| 發布時間:2022-12-27 09:17:11| 瀏覽次數: |

大型儲能商業模式分析

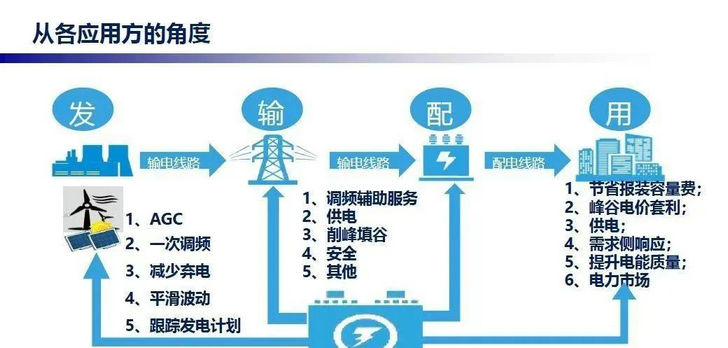

儲能行業的發展由市場和政策兩方面推動,主體由儲能投資方和政策制定方決定。政策制定方考慮能源轉型以及新型電力系統的建設,積極推動儲能市場的發展,而儲能投資方最關心的是儲能的經濟收益,目前我國大型儲能的應用場景主要為風光配儲、調頻等輔助服務、獨立共享儲能、工商業儲能。

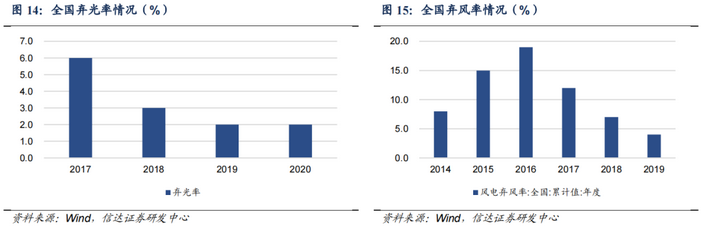

風光配儲:政策強配壓力下的新能源成本 全國新能源消納壓力整體得到改善。“十二五”初期,全國新能源消納壓力較大,整體棄風棄光率較高,其中棄風率201年達19%,隨后我國重視新型電力系統建設,解決新能源消納能力,棄風棄光率得到明顯改善。

新能源消納壓力呈現區域分化的態勢。具體分區域看,華北、西北、東北地區風光資源充足,是大型集中式風光項目的主要建設地區。由全國新能源消納監測中心數據,2021年棄風棄光現象主要集中在這三個地區,其中華北、西北、東北棄風率分別為 1.9%、5.8%、0.9%,棄光率分別為 6.2%、5.2%、2.9%。

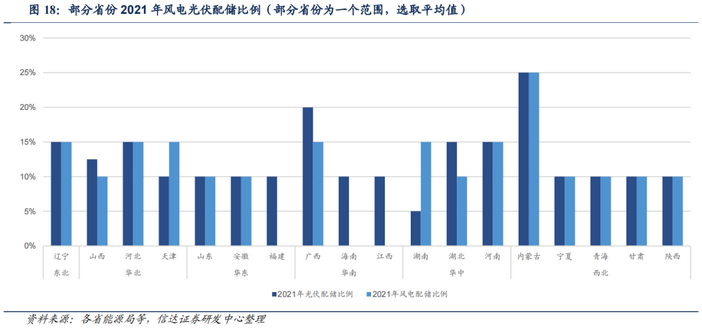

風光配儲比例區域分化,范圍一般為10-20%。全國來看,風光項目配儲基本成為硬性指標,配儲比例一般為新能源項目裝機規模的10%-20%;分地區看,東北、華北、華中、西北部分地區配儲比例較高,內蒙地區光伏配儲比例要求20-30%。新能源消納壓力越大,新能源裝機推進速度越快,配儲比例越高,比如山東棗莊是山東省唯一所屬區市全部納入整縣屋頂分布式光伏開發試點的市,配儲比例高達 15-30%。

政策壓力疊加新能源占比增加,配儲比例有望提升。新能源項目有較強的政策強配壓力,我國重視新能源消納情況,對于新能源發電消納責任權重完成不佳的省份將通報批評。根據國家能源局關于2021年可再生能源電力消納責任權重完成情況的通報,部分地區如新疆、甘肅等省份因消納未完成指標而在通報中被批評。新能源裝機不斷提升,新能源功率波動平滑難度增大,因此未來新能源裝機不斷提升,配儲比例也向大容量化發展。政策壓力疊加新能源裝機提升,各個省份的新能源配儲比例有望提升。

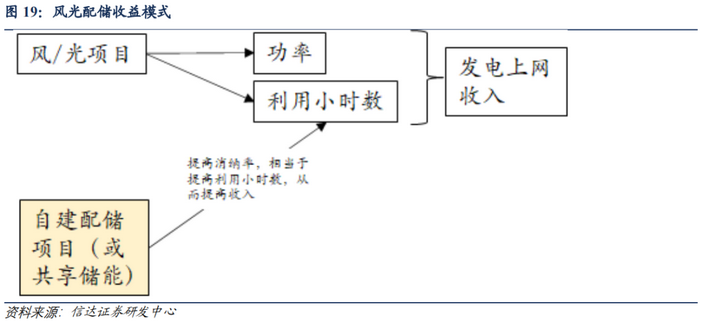

風光配儲收益來自于提升消納率,增加發電并網收入。于新能源項目投資方而言,風光強配儲能收益主要來自于提高消納率,相當于提高利用小時數,多數地區風光消納率為90%以上,因此配儲的消納率提升幅度不高。

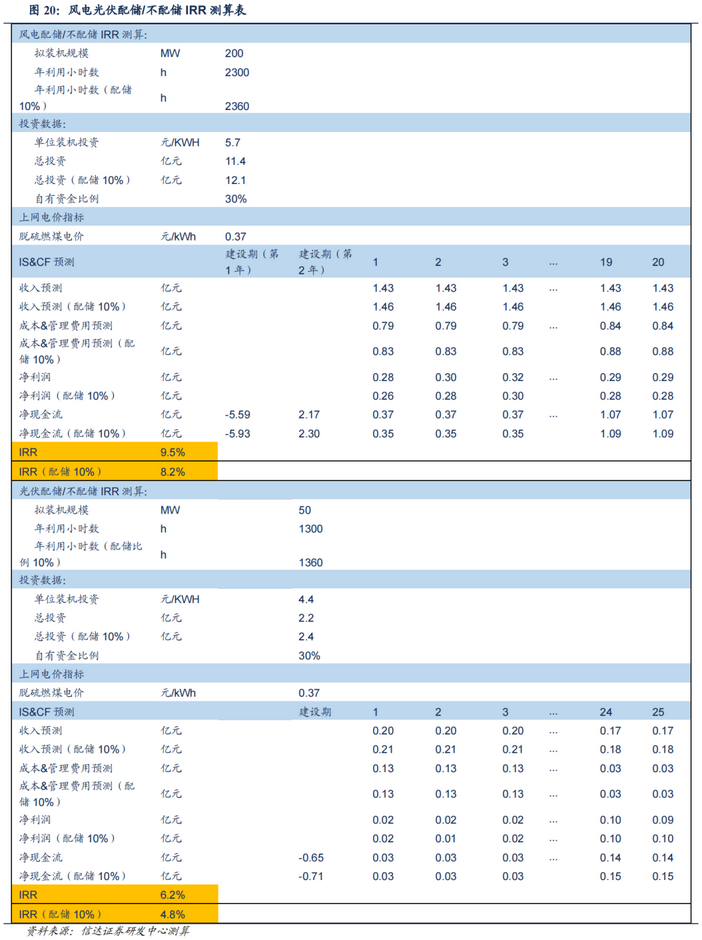

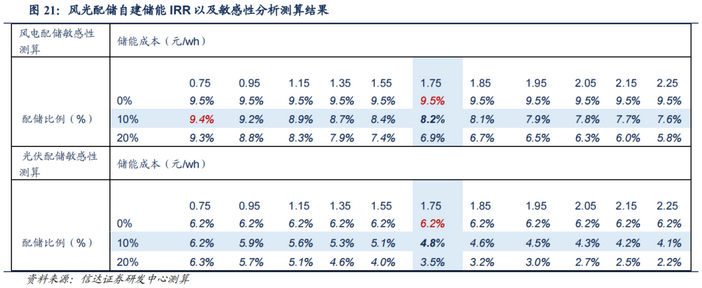

我們分別對風電/光伏項目分別做不配儲能/配儲能的經濟性測算。 風電及配儲核心假設如下: 1、裝機規模為200MW,年利用小時數為2300小時; 2、風電單位投資為5.7元/W,自有資金比例為30%; 3、上網電價為0.37元/kWh; 4、儲能單位投資為1.75元/Wh,電池更換周期為10年。 光伏及配儲核心假設如下: 1、裝機規模為50MW,年利用小時數為1300 小時; 2、光伏單位投資為4.4元/W,自有資金比例為30%。 3、上網電價為0.37元/kWh; 4、儲能單位投資為1.75元/Wh,電池更換周期為10年。 風光配儲是風光項目的成本項,拉低整體內部收益率約1pct。風光配儲的收益模式單一,且上網電價相對較低,配儲沒有經濟性。不配置儲能的風電項目內部收益率為 9.5%,光伏項目為6.2%;自建配置10%的儲能的情況下,風電項目內部收益率降低1.3pct,光伏項目降低1.4pct。假設其他條件不變,儲能成本需要下降至0.75元/Wh 以下才能為風光項目帶來收益。

經濟性驅動風光配儲項目壓低成本,儲能性能大打折扣。對于新能源項目投資方,經濟性最大化是將儲能項目成本降至最低,從儲能與電力市場跟蹤的 2022年10月份的儲能項目來看,新能源配儲的中標價格相比其他的企業較低,新能源配儲項目加權平均報價為1.43元/Wh,而獨立儲能和用戶側儲能加權平均報價分別為1.88元/Wh和2.07元/Wh。新能源配儲控制成本,采購的設備、電芯相較其他場景儲能更差,因此儲能性能大打折扣,根據《新能源配儲能運行情況調研報告》數據,在高成本壓力下,部分項目選擇了性能較差、投資成本較低的儲能產品,增加了安全隱患。2022年1-8月,全國電化學儲能項目非計劃停機達到329次。

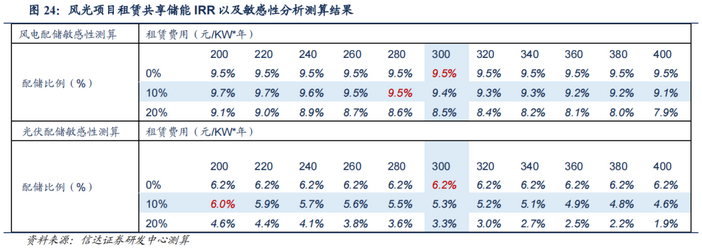

共享儲能成為新能源配儲的折中方案。共享儲能是由第三方投資者建大型獨立儲能項目,新能源項目投資方可以通過租賃獨立儲能的部分容量來滿足政策強配要求,每年付獨立儲能一定的租賃費。對于新能源項目投資方來說,容量租賃費用每年支付,減少了初始投資巨大的現金流壓力;對于共享儲能投資方來說,獨立儲能電站的收益模式更多,投資回報率更高。因此租賃共享儲能的模式成為新能源項目滿足政策強配要求的趨勢。

新能源租賃共享儲能成本壓力下降,共享儲能需求有望快速提升。我們對新能源租賃共享儲能的內部收益率測算,風電光伏項目參數不變,租賃費用假設為300元/KW*年。在配儲比例為10%的情況下,風電項目 IRR 下降0.1pct(自建儲能下降1.2pct),光伏項目IRR下降0.9pct(自建儲能下降1.1pct),風光項目成本壓力減少。風電裝機規模較大,投資額較大,共享儲能有效減少初始投資造成的現金流壓力和成本壓力,因此收益提升明顯,共享儲能需求有望快速上升。

工商業儲能:峰谷價差敏感性高,關注相關政策落地

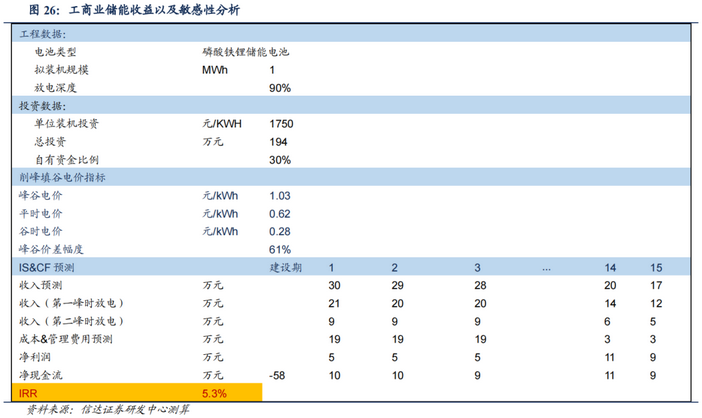

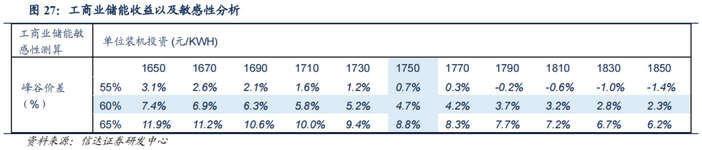

工商業儲能的收益模式為峰谷價差套利和增加光伏自用比例。工商業儲能和海外戶儲的收益模式類似,分為: 1)通過增加光伏自用比例省電費。如果工商業企業建設分布式光伏電站的話,配置儲能可以將原本用于并網的電儲存自用,增加光伏發電自用比例; 2)峰谷價差套利。谷時電價較低,儲能充電;峰時電價較高,儲能放電。峰谷價差越大,收益越好。我國政策推進擴大峰谷價差,部分省份如廣東、浙江、內蒙古、河北等推行尖峰電價,進一步擴大峰谷價差。 各省的工商業峰谷價差不同,工商業儲能經濟效益差異較大。各個省份的電價不同,北京、廣東、湖北、江蘇、浙江等地峰谷價差較大,超過0.74元/kWh,其中北京的峰谷價差超過1元/kWh,因此以上地區的工商業儲能的峰谷價差收益較大。云南、廣西等地的峰谷價差較低,經濟性一般較差。 我們測算工商業儲能的內部收益率為 5.3%。模型核心假設如下: 1、儲能裝機規模為 1MWh;每年運行 330 天;電池更換周期為 8 年 2、儲能單位投資為 1.75 元/Wh,自有資金比例為 30%; 3、峰、谷、平時電價為 1.03、0.62、0.28 元/kWh,峰谷價差幅度為 61%。 工商業儲能對峰谷價差的敏感性極高,擴大峰谷價差可以有效刺激工商業儲能積極性。我們測算了工商業儲能對單位裝機投資和峰谷價差的敏感性,得到其他條件不變的情況下,1)單位裝機成本下降 0.02 元/Wh,IRR提升約0.5pct;2)峰谷價差提升 5pct,IRR 提升約4.1pct。峰谷價差的提升對工商業儲能的經濟性提升非常顯著。峰谷價差由各省份分時電價政策決定,因此工商業儲能的建設積極性與政策導向相關度高,我們認為隨著各省分時電價機制的完善(比如尖峰電價的實行),峰谷價差的拉大,工商業儲能有望快速增長。

“隔墻售電”有望促成用戶側共享儲能模式,推動工商業儲能規模發展。“隔墻售電”即分布式發電項目就近交易,“隔墻售電”允許分布式能源項目通過配電網直接將電力銷售給周邊的用戶側,這個過程少了電網參與,減少了中間成本。2021 年年底以來,“隔墻售電”作為高頻詞匯多次出現在國家重要政策文件中。分布式電源“隔墻售電”模式對于用戶側來說,臨近工商業或工業園區可以認為是一個整體,利于儲能的大型化降本;對于投資方來說,大型化用戶側儲能有望拓展商業模式,從而提升經濟性;對于電網來說,大型儲能有可能成為可以調用的靈活性資源。我們認為未來隨著“隔墻售電”政策不斷完善,逐步落地,工商業儲能有望規模發展。

調頻儲能:經濟性不穩定,先發者受益

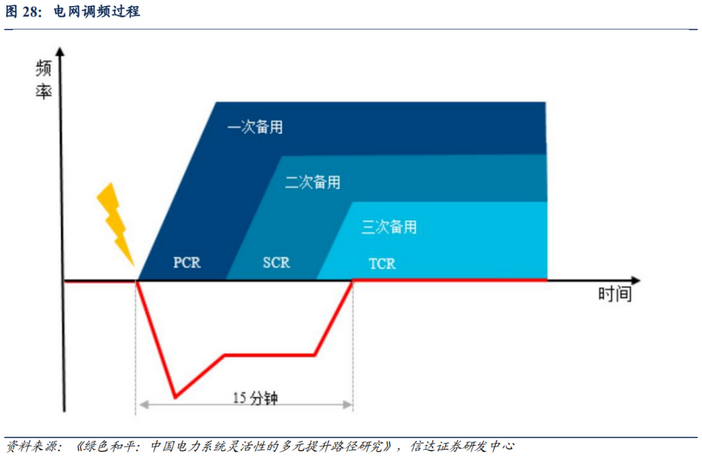

根據《綠色和平:中國電力系統靈活性的多元提升路徑研究》,調頻分為一次調頻、二次調頻和三次調頻。當電網受到負荷沖擊或新能源波動沖擊時,電頻波動較大超出電網安全范圍,這時需要調頻輔助幫助電網頻率穩定。調頻資源可以分為三種:一次、二次、三次控制備用,分別對應一次、二次、三次調頻。 1)一次備用容量是在干擾發生5秒內啟用,其作用是穩定電網頻率,啟動時間為 30 秒。一次調頻一般通過發電機組得調速系統進行響應; 2)二次控制備用是在首次功率變化后30秒內召集備用提供商,平衡控制區域,使電網頻率回到標稱值,取代一次備用,啟動時間為5分鐘。二次調頻通過自發發電控制系統(AGC)進行調節; 3)三次控制備用是在干擾發生15分鐘后手動啟用,不完全取代二次控制備用,啟動時間為15分鐘。三次調頻針對變化緩慢,有規律的負荷,協調各發電廠之間的負荷經濟分配。

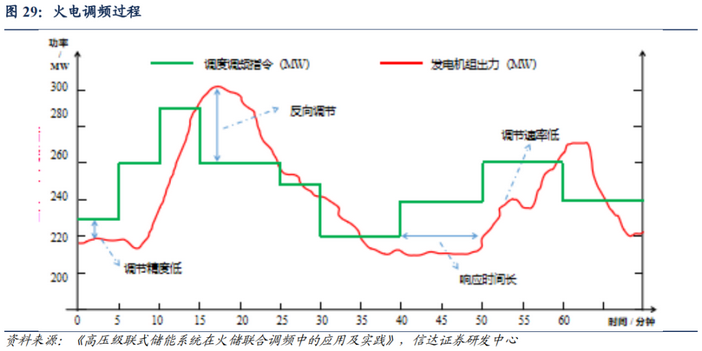

電化學儲能在二次調頻具有性能優勢,調頻儲能需求廣闊。傳統火電自動發電控制(AGC)指令跟蹤性能差,存在調頻精度低、反向調節、響應時間長、調節速率低等問題。而電化學儲能具有調節速率快、調節精度高、響應時間短、可雙向調節等優點,能完全滿足二次調頻在時間尺度內的功率變化需求,二次調頻效果顯著優于水電機組、天然氣機組、燃煤機組。根據《電池儲能技術應用》,持續充/放電時間為15分鐘的儲能系統,其調頻效率約為水電機組的1.4倍,燃氣機組的2.2 倍,燃煤機組的 24倍。并且隨著新能源發電占比的提升,新能源的波動對電力系統影響增大,電網頻率變化的容忍度越低,電網頻率變化越頻繁,因此我們認為電化學儲能調頻需求較大。

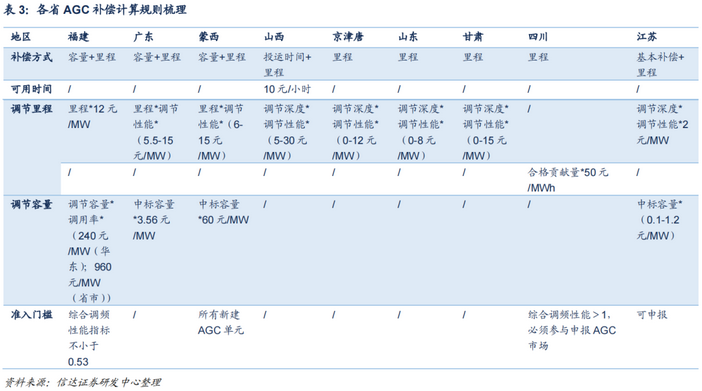

調頻儲能的收益主要來自容量補償和里程補償。根據《獨立新型儲能電站價格形成機制及成本疏導優化方法》,1)容量補償根據儲能調頻容量定額補償,計算方式為:R 容量補償 = AGC 容量 *容量補償價格。2)里程補償按照儲能實際調用里程以市場化競價的方式補償,計算方式為:R里程補償=M調頻市場總服務費系數*MF調頻里程*K調頻性能指標*P調頻市場出清價格。其中M1一般為0-2之間,初期選1;K 值是調頻性能的綜合指標,可以分拆為K1調節速率、K2調節精度、K3響應時間三個指標。各省的K與K1、K2、K3的計算方式不一,其中一種計算方式為:K1=本臺機組實測速率/控制區域內所有AGC機組的平均調節速率;K2=1-發電單元響應延遲時間/5min;K3=1-發電單元調節誤差/發電單元調節允許誤差。K值越大,性能越好,里程補償越高。根據南方電網規則,K1最高為5,K2、K3最高為1,因此綜合指標K值最大為3。

火電機組聯合儲能可以大幅提升K值,獲取更高的里程補償。火電調頻的主要短板是調節速率,主要優勢是工藝成熟,調節容量高和成本低,而電化學儲能性能優勢明顯,因此兩者結合可以讓火電調頻的性能大大提升,從而獲得更高的里程補償。以廣東的實際電站安裝儲能前后的性能指標來看,安裝儲能后調節速率提升至4.95(+4.09),響應速度提升至0.98(+0.16),調節精度提升至0.97(+0.6),整體 K值提升至 2.96(+2.23),提升效果明顯。

政策決定容量補償,市場格局決定里程補償。容量補償的核心是容量補償價格,而容量補償價格一般由政策決定,各省的容量補償政策力度不一,其中福建的容量補償為省內960元/MW,廣東為中標容量*3.56 元/MW,因此容量補償收益政策擾動較大。里程補償的核心在于里程出清價格和K值,里程出清價格由調頻市場需求以及參與企業決定,K值的數值由機組在整個調頻市場的相對位置決定,調頻機組的性能較市場其他機組越好,K值越大。因此里程補償基本由市場格局決定。調頻儲能的收益模式整體受到外部環境影響較大,目前來看政策、新進入者的擾動將較大程度影響調頻儲能收益率。

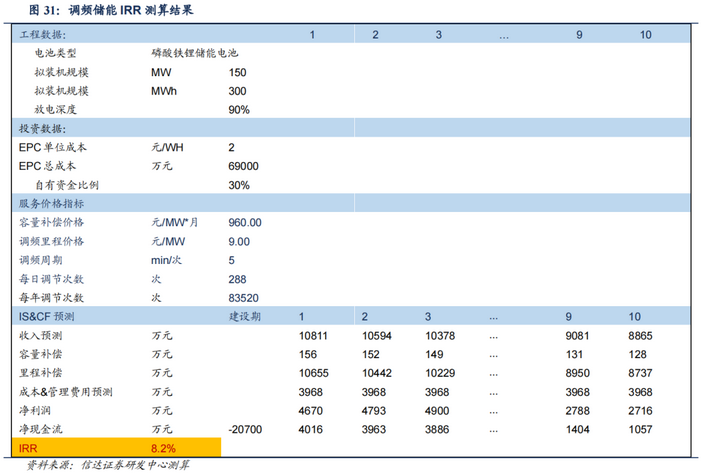

我們測算得到調頻儲能的收益率有望達到8.2%。模型核心假設如下: 1、儲能裝機規模為150MW/300MWh;每年運行290天;運營時間為10年。 2、調頻儲能性能要求較高,儲能單位投資為2.3元/Wh,自有資金比例為30%。 3、收益有容量補償和調頻里程補償,容量補償價格為960元/MW*月,調頻里程出清價格為9元/MW,調頻周期為5分鐘/次,K值假設為1.5。

調頻儲能內部收益率對K值、里程價格敏感性極高,先發者受益,但市場演繹下易步入“紅海”。我們的K值設為1.5,實際上在調頻儲能初期,由于原來的調頻機組多為火電,電化學儲能調頻根據性能的相對優勢,K值較大,因此收益較高。高收益促進市場新進入者增加,而新進入者一方面壓低了調頻歷程價格,另一方面提高了整體性能中樞,K值隨之下降,比如上述廣東某火儲調頻中K值提升至2.96位于行業前列,但廣東火儲調頻項目的性能的相對位置會隨著其他調頻儲能的大量建設而下降,即 K 值下降。調頻里程價格與K值雙降將使調頻儲能收益大幅下降,但已經上馬的項目不會停止運行,最后整體市場將從高收益轉為低收益“紅海”。一般來說,新市場的開啟進入者較少,電化學儲能或火儲聯調性能相對位置較高,先發者補償收入較多,收益較高。

調頻市場規則構建仍不完善,關注相關政策落地。經濟性測算及敏感性分析結果表明調頻市場不穩定,市場規則需要進一步完善。廣東作為最早開展調頻市場的省份,全年里程補償市場經歷“過山車”式曲線,2019-2020年月均補償增幅接近翻倍,隨后2021年廣東將K值計算方式改為K值開根號,弱化性能影響,抑制調頻過熱市場,2022年綜合性能指標K值將開三次方,進一步弱化性能影響。我們認為K值在經濟性核算中影響較大,電化學儲能或火儲聯調具有較好的性能指標,導致初期項目收益較高,從而新進入企業不斷增多,市場調頻資源溢出,弱化 K 值影響主要是為了防止市場無序擴張。目前市場規則仍在構建之中,關注性能指標計算方式、市場出清規則以及其他收益方面的政策出臺。

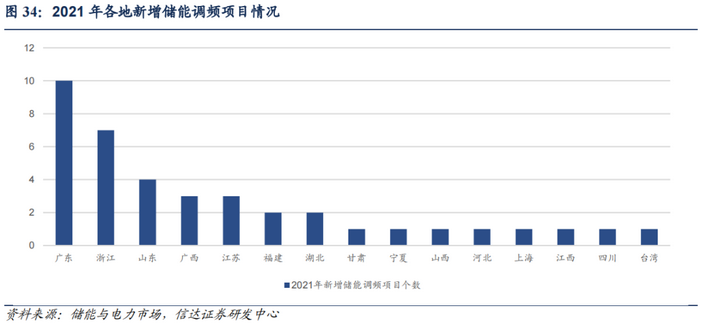

調頻市場處于初期,新市場逐步開啟。儲能調頻市場的傳統優勢區域為廣東、山西、京津唐、蒙西等地,而 2021 年僅在廣東有新增投運調頻儲能項目出現,更多項目是在新的省份建設。據儲能與電力市場統計,2021 年,新增項目(規劃、建設、投運)涵蓋廣東、江蘇、浙江、福建等 15 個省市,涉及近 40 個項目。調頻市場正逐步開啟,新市場初期進入企業一般不多,電化學儲能的 K 值以及出清價格相對較高,因此收益較高。新市場逐步開啟,調頻市場前景廣闊。

獨立儲能:收益模式多元化,投資積極性增加

政策不斷加碼獨立儲能,商業模式正在走出。整體方向上,相關政策不斷促進獨立儲能走出商業模式,比如提出新能源項目可以租賃獨立儲能容量,促進獨立儲能參與電力市場交易,發揮調峰調頻等功能。從趨勢來看,完善電力市場制度,促進獨立儲能參與電力市場現貨交易是政策關注重點。另外,各省不斷嘗試增加獨立儲能的收益渠道,比如山西能監辦印發了《山西電力一次調頻市場交易實施細則(試行)》表示從 2022年7月1日起,正式開啟電力一次調頻市場,獨立儲能電站可將部分容量與風光企業簽約,剩余部分還可以獨立身份參與一次調頻市場,有效增加獨立儲能的利用率。

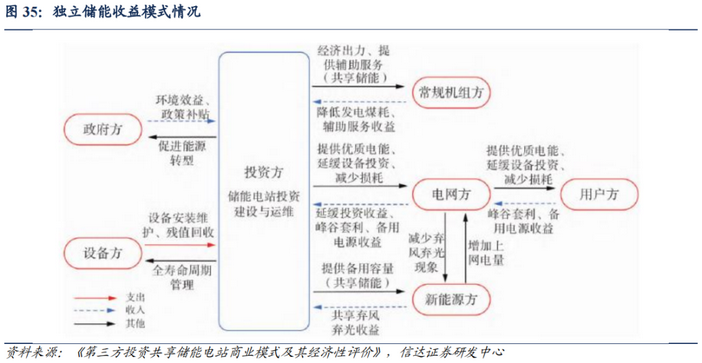

獨立儲能上接電源下接電網,收益模式豐富。獨立儲能由投資方投資運營,建設規模一般較大,收益模式較為豐富:1)獨立儲能可以將部分容量租賃給新能源側,使新能源項目滿足政策配儲要求;2)獨立儲能可以配合電網側的調峰調頻調度,獲取補償收益;3)獨立儲能可以與傳統機組配合,即火儲聯調,增加傳統機組調頻性能,獲取輔助服務收益;4)獨立儲能可以參與電力現貨市場套利,并在部分省份可以獲得容量電價補償收益。

目前獨立儲能已實行的收益模式為:容量租賃+電力現貨市場+容量電價補償;或容量租賃+調峰輔助服務;或容量租賃+調頻服務。部分省份獨立儲能項目盈利模型已基本建立,山東獨立儲能電站的商業模式較為明確,收益來源主要為容量租賃費用、電力現貨市場、容量電價補償等;寧夏獨立儲能電站的盈利模式以“儲能容量租賃+調峰輔助服務”收入為主;山西提出獨立儲能電站可將部分容量與風光企業簽約,剩余部分可通過市場競價的形式為系統提供一次調頻輔助服務。

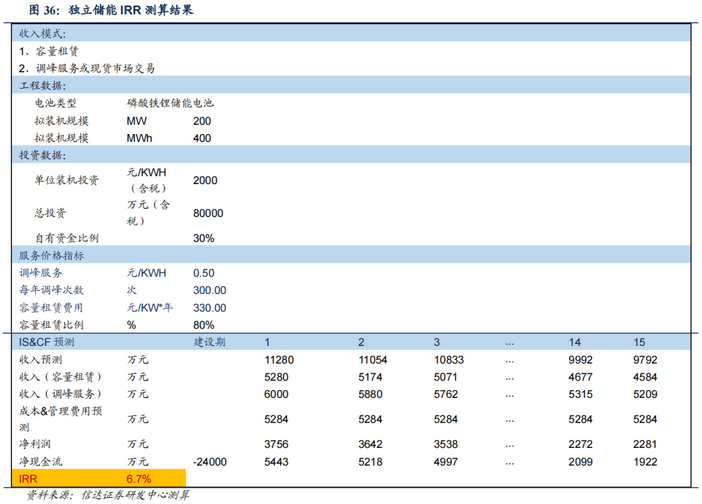

我們測算得到獨立儲能的收益率6.7%。模型核心假設如下: 1、儲能裝機規模為200MW/400MWh;每年運行330天;運營時間為15年。 2、獨立儲能性能要求較高,儲能單位投資為2.00元/Wh,自有資金比例為30%。 3、收益有容量租賃和調峰服務。 容量補償價格各省不一,其中河南為260元/KW·年,山東省租賃費用為350元/kW·年,湖南項目可研測算假設為470元/KW·年。我們中性假設為330元/KW·年,容量租賃比例為80%。 儲能調峰服務價格一般情況下0.2-0.6元/KWH,寧夏儲能試點可以達到0.8元/kwh。我們假設調峰服務補償為0.5元/kWh,每年調峰次數為300次。

獨立儲能內部收益率對單位裝機投資、容量租賃價格、調峰服務價格敏感性較高。我們測算得到,單位裝機投資下降0.1元/Wh,內部收益率增加約4pct;調峰服務價格上升0.05元/kWh,IRR 提升約4pct;容量租賃價格提升30元/KW*年,IRR提升約 3pct。我們認為目前獨立儲能已有收益,且對部分調峰服務價格以及容量租賃價格較高的省份,獨立儲能收益率比我們測算結果更高。另外,獨立儲能在電力系統的地位日益提升,政策對收益模式正不斷探索及完善,獨立儲能的收益率未來邊際向好。

獨立儲能投資積極性顯著提升,獨立儲能整體大型化發展。裝機量來看:2021年新增規劃與在建大型儲能項目大幅上升,10MW以上項目中國新增投運裝機規模僅為1.9GW,而新增在建與規劃的裝機規模達到23.2GW;50MW以上項目,新增投運項目總裝機0.8GW,而新增在建/規劃項目總裝機為20.3GW;100MW以上項目,新增投運為0.74GW,新增在建與規劃項目為15.8GW;并且大型儲能裝機再上臺階,2021 年規劃在建500MW以上項目5個,合計5.6GW。項目個數來看:10MW以下項目占比減少,2021年新增投運為276個,而規劃僅為186 個。10MW以上項目新增規劃項目達到304個。

|