| 以絕對經濟性優勢崛起,獨立儲能3大商業模式基本形成! |

| 發布時間:2023-02-08 08:59:36| 瀏覽次數: |

以絕對經濟性優勢崛起,獨立儲能3大商業模式基本形成!

2022年,獨立式儲能電站在中國儲能市場以絕對優勢崛起。

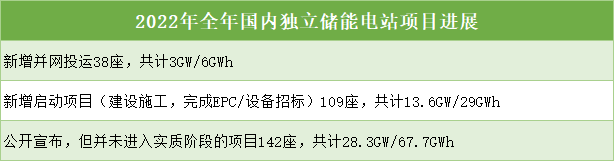

據統計,全年并網投運的獨立儲能電站有38座,啟動施工建設和EPC/設備招標的多達109座,總規模16.5GW/35GWh。另有142座獨立式儲能電站已公開宣布,等待進入招標流程和施工建設,總規模達28.3GW/67.6GWh,將成為2023年獨立式儲能增長的主力部隊。

不同于依托新能源發電項目配套建設的儲能項目,獨立儲能電站能夠以獨立主體身份直接與電力調度機構簽訂并網調度協議,且不受接入位置限制,納入電力并網運行及輔助服務管理。

2021年12月,國家能源局印發的新版《電力輔助服務管理辦法》明確,加快推動獨立儲能參與電力市場配合電網調峰,加快推動獨立儲能參與中長期市場和現貨市場。另外,獨立儲能電站向電網送電的,其相應充電電量不承擔輸配電價和政府性基金及附加。這一規定使得儲能電站的度電成本降低了0.1-0.2元/kWh,經濟性進一步提高。 當前,獨立儲能收益模式大致可分為如以下四種:

1.容量租賃(共享租賃) 容量儲能是指由第三方投資建設的大型獨立儲能電站,其全部或部分容量出租給新能源電站以獲取租金收益,秉承“誰受益、誰付費”的原則。在這一模式下,新能源電站業主無需自主建設儲能電站,大幅減低原始資金投入。對投資商而言,容量租賃費用也是最穩定的收入來源。

目前,全國獨立儲能電站的容量租賃價格,一般在300-350元/kW·年。河南、廣西等地政府層面出臺的指導建議價格則為200元/kWh·年、160元-230元/kWh·年。

2.現貨套利 獨立儲能設施通過參與電力現貨市場交易,通過“低買高賣”的模式,即電價低谷時段買入電力,電價高峰時段賣出電力,實現峰谷價差盈利。獨立儲能設施參與現貨交易還可減輕新能源裝機快速增長所帶來的電網調峰壓力,提升電網新能源電力消納能力。 3.輔助服務 目前,新型儲能常見的輔助服務形式主要有調峰、調頻(包括一次調頻、二次調頻)兩類,具體收益額度各省不同,但調峰多按調峰電量給予充電補償,價格從0.15元/kWh到0.8元/kWh不等。而調頻多為按調頻里程基于補償,根據機組(PCS)響應AGC調頻指令的多少,補償0.1-15元/MW的調頻補償。 4.容量電價 儲能與備用火電在系統中的作用類似,利用小時有很大的不確定性,僅靠電量電價難以維持經濟性,因此需要容量電價作為“保底”手段。目前山東電力現貨市場是參照火電標準,給予電化學儲能容量電價。 在這四種收益模式的基礎上,經過2021年的探索、2022年調峰示范項目的實踐,多個省份在獨立儲能的商業模式上做出了許多有益探索,當前基本形成三大商業模式:

1.容量租賃+現貨市場+容量補償 代表省份:山東 山東在國內率先試行獨立儲能進入電力現貨市場。獨立儲能電站可以自主選擇參與調頻市場或者電能量市場。在電能量市場中,儲能電站“報量不報價”,在滿足電網安全穩定運行和新能源消納的條件下優先出清。在調頻市場,儲能電站須與發電機組同臺競價。電力現貨市場峰谷價差大,獨立儲能電站的盈利空間就越大。

據了解,截至2023年1月底,山東獨立儲能設施參與現貨市場交易電量已超2億千瓦時。

據測算,在山東“容量租賃+現貨市場+容量補償”的商業模式下,100MW/200MWh獨立儲能電站每年有望獲得現貨套利收益約2000萬元、共享租賃收益約3000萬元,以及容量電價收益約600萬元。在總投資約4.5億元,融資成本4.65%的基礎上,項目有望實現資本金收益率8%以上。該模式已經成為中國目前獨立式儲能電站的盈利樣板。

容量租賃+現貨市場+一次調頻

代表省份:山西

山西省則在現貨市場以外,率先為獨立儲能瞄準了輔助服務市場。

山西是國內電力現貨交易市場運行時間最長的試點省份,現貨交易市場已逐漸成熟,對獨立儲能參與現貨交易的細則也做出了規定。

據電網專家分析,山西省獨立儲能電站將以“報量報價”的方式參與日前市場:放電量,按日前市場分時節點電價結算;充電量,按日前市場統一結算點電價結算。理想情況下,預計可獲得價差0.5元/kWh左右的收益。

同時,山西在全國率先為獨立式儲能電站啟動一次調頻輔助服務。獨立儲能電站投運后,將主要參與輔助服務服務市場,提供一次調頻、調峰輔助服務,將大大提高獨立儲能電站的收益率。

容量租賃+調峰輔助服務

代表省份:寧夏

2022年底,寧夏自治區發改委發文明確,光伏需配建或租賃儲能設施,再次為寧夏獨立式儲能項目的發展上了一劑“猛藥”。

政策發布以來,寧夏新增了多個儲能容量租賃招標項目,從中標候選人公示來看,年度租金單價為月為320元/kW·年,在目前市場上普遍認同的300-350元/kW·年的價格區間,處于較高水平 。

此外,寧夏對獨立儲能的補償力度也排在全國前列:調峰補償0.8元/kWh,全年不少于300次。

根據統計,在2022年進入實施階段的16.5GW/35GWh獨立式儲能項目中,寧夏的項目超過2GW/4GWh,占比最高。寧夏無疑已成為國內最大的獨立式儲能市場。

總結 收益機制越完善、越豐富,獨立儲能項目的收益率才會越理想、越穩定。

截至目前,全國已有近 30 個省份出臺了“十四五”新型儲能規劃或新能源配儲文件,儲能示范項目大多以獨立儲能電站形式開發建設。山東、廣西、浙江、四川成都等9 省/自治區發布了共計 10 批次 204 個儲能示范項目,總規模達 19.1GW/48.4GWh。大批示范項目的建成投運,將為各省探索獨立儲能的商業模式帶來更豐富的參考。

期待“現貨交易+共享租賃+輔助服務+容量電價”的收益模式,盡快在全國獨立(共享)儲能電站滲透,為儲能項目的開發帶來更高的經濟性,為供應鏈創造更大的盈利空間。

|