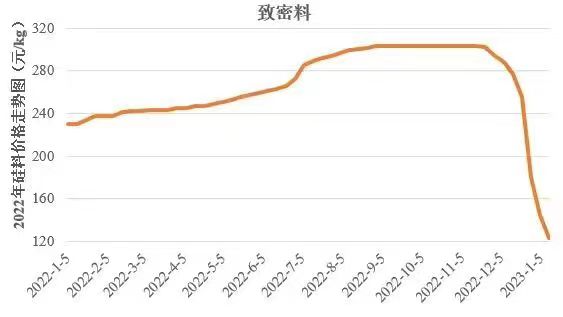

硅料大跌

過去一年硅料價格走勢

去歲今初,光伏行業(yè)的最大變局,來自于硅料價格的急速回歸。

此前,產業(yè)鏈各環(huán)節(jié)產能擴張的失配,讓投產周期最長的硅料環(huán)節(jié),賺足了超額利潤。伴隨著新增產能的加倍釋放,供需格局已然逆轉,價格雪崩成了題中應有之義。隨之而來,跌價沿著產業(yè)鏈條,從硅片、電池片、一直傳導到終端組件。

光伏行業(yè)發(fā)展的根本動力,離不開研發(fā)端的技術迭代,以及制造端的精益管理。最終的核心產業(yè)指標,就是客戶視角下的度電成本。

在各類應用場景中,集中式大電站,對于價格變動最為敏感。此輪組件降價,將會顯著推動光伏地面電站的持續(xù)放量,進而推動可再生能源裝機占比的進一步提高。

可再生能源裝機占比,或者更準確一些,發(fā)電量占比的持續(xù)提升,既代表著能源供給的綠色未來,又有著明確的外部約束條件。而解決方案的核心部分,就包括大力發(fā)展與之匹配的儲能系統(tǒng)。

可以這么說,儲能的春天,已經到來了。

系統(tǒng)之變

今年1月6日,國家能源局發(fā)布《新型電力系統(tǒng)發(fā)展藍皮書》的征求意見稿。簡單來說,所謂新型電力系統(tǒng),就是以光伏、風電等可再生能源為供應主體的電力系統(tǒng)。征求意見稿提出,在向新型電力系統(tǒng)轉變的過程中,系統(tǒng)形態(tài)將由“源網荷”三要素向“源網荷儲”四要素轉變。

以化石能源發(fā)電為主體的傳統(tǒng)電力系統(tǒng),之所以不需要儲能,是因為化石能源本身扮演著能量存儲的角色。同時,通過控制發(fā)電機組的燃燒規(guī)模,可以靈活地增減電力供給,以匹配用電負荷的實時需求。

然而,可再生能源卻具有“靠天吃飯”的特性,讓供給端天然的不穩(wěn)定。比如,風電出力日波動幅度最高可達 80%,出力高峰在凌晨前后,午后到最低點,“逆負荷”特征十分明顯;光伏日內波動幅度最高可達到 100%,峰谷特征鮮明,正午達到當日波峰,正午前后呈現(xiàn)均勻回落態(tài)勢,夜間出力為 0。

在發(fā)展的初期,可再生能源占比較低,這種不穩(wěn)定性尚能為電力系統(tǒng)所容納。這就好像,些許亂流可以融入潮汐。

隨著我國風光裝機規(guī)模的持續(xù)增長,風光發(fā)電量占比越來越高,逐漸地量的積累走到了臨界點。

根據國家能源局的最新數(shù)據,2022年全國累計發(fā)電裝機容量約 25.6億千瓦。其中,風電裝機容量約 3.7億千瓦,占比 14.45%;光伏裝機容量約 3.9億千瓦,占比 15.23%。

更重要的是,2022年風電光伏新增裝機占全國新增裝機的 78%,新增風電光伏發(fā)電量占全國當年新增發(fā)電量的 55%以上,風電光伏逐步成為新增裝機和新增發(fā)電量的主體。

當初的亂流,儼然已成新的潮汐。

這個時候,短板再不容忽視,儲能作為可再生能源穩(wěn)定供給的核心手段,正式登場。進而,電力系統(tǒng)的關鍵要素,由“源網荷”三要素,轉變?yōu)椤霸淳W荷儲”四要素。

這是一場量變推動的質變。

發(fā)用之間

可再生能源的深入發(fā)展,意味著電力系統(tǒng)要有足夠的能力來整合靈活多變的電力供給,同時也要匹配同樣靈活多變的電力消費。

目前來看,整合與匹配的關鍵,就是系統(tǒng)性地引入多樣化的儲能單元。

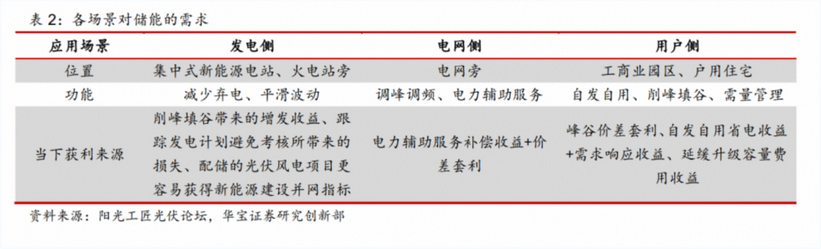

根據應用場景的不同,儲能可分為電源側、電網側和用戶側三類。作為優(yōu)質的靈活性資源,儲能在三類場景中均可發(fā)揮關鍵作用。

儲能存在的本質意義,是改善電力供需之間的失配。因而,儲能的商業(yè)模式,是建立在相關方對供需失配有著改善需求的基礎之上。比如,發(fā)電側的大型電站希望減少棄電,增加發(fā)電收益;用戶側的工商業(yè)園區(qū)希望保障供電,同時降低用電成本。

這種改善,有著自身的成本。當改善成本低于失配損失的時候,儲能就擁有了盈利的空間。

因而,在電力系統(tǒng)層面,需要建立起一套機制,來度量失配的程度,并給予相應的定價。

這么說可能有點抽象,我們來舉個具體的例子。剛過去的2022年底,上海的不少家庭發(fā)現(xiàn),電費賬單暴漲,我們家也是如此。為此,我通過國家電網的APP查到了12月的日用電數(shù)據,再乘以峰谷電價,結果計算出的賬單一分不差。

電費暴漲的根本原因有兩點:一是,低溫+疫情居家,增大了空調等取暖用電量;二是,年底了,階梯電價到了第三檔,度電單價跳漲。

與之類似,去年底上海、河南、江西、湖北等多地調整了分時電價政策,擴大了峰谷價差。比如上海的工業(yè)部門,夏季和冬季高峰時電價會在平段電價的基礎上上浮80%,尖峰時段電價則在高峰電價的基礎上上浮25%。

實際上,無論是階梯電價,還是尖峰電價,其核心都是人為地加大峰谷價差。不同的用電量,電價不同;不同的用電時段,電價也不同;如此,能夠跨越時空、消弭供需差異的儲能,才有機會在發(fā)用之間建立起套利機制。

市場機制能夠有效運作,靠的就是價格杠桿的導向作用。通過制度性的價格引導,電力用戶會主動接納削峰填谷,進而促進可再生能源的消納,最終為實現(xiàn)碳達峰、碳中和目標做出貢獻。

有趣的是,在居民抱怨電費過高的時候,發(fā)電廠卻在抱怨電價過低。2022年11月,中電聯(lián)呼吁逐步將全國平均煤電基準價調整到 0.4335元/千瓦時的水平,同時建立更多維度的上網電價形成機制、更為有效的系統(tǒng)成本疏導機制。

市場普遍認為,現(xiàn)貨交易有利于反映市場供需變化,發(fā)揮好市場在電力資源配置中的決定性作用。通過擴大電價可以浮動的比例范圍,就能推進電價調整的路徑。

事實上,廣東和江蘇作為全國用電量第一、第三的大省,2023年年度電力市場交易價格(火電價格)已經有所上漲。廣東省2023年的市場電力均價比2022年上漲了11.44%,這可能給全國市場帶來漲價預期。

由于綠色電力價格往往會參考火電價格,此舉也可能會助推綠色電力價格提高。

綜合來看,基準電價穩(wěn)中有升 + 浮動電價擴大范圍,將會是新型電力系統(tǒng)的主要價格特征。可以說,正在建立的靈活多變的電力價格機制,為第四要素儲能的系統(tǒng)性登場,提供了必要的市場背景。

主流儲能

按照容納電量的多少,儲能可以分為面向電站及電網的大型儲能(簡稱大儲),以及面向小型及家庭用戶的戶用儲能(簡稱戶儲)。

在我國,大儲占比超過 95%,發(fā)揮著舉足輕重的作用。戶儲,目前主要以歐美用戶為主。

從技術路線的角度,目前最為經濟、也是占比最高的儲能技術為抽水蓄能;正在快速增長、有望成為新的主流的是以鋰離子電池為代表的電池儲能。

與此同時,消費端涌現(xiàn)出的移動儲能,逐步成為戶外人群的標配。

在這一節(jié),我們簡要介紹這三類儲能。

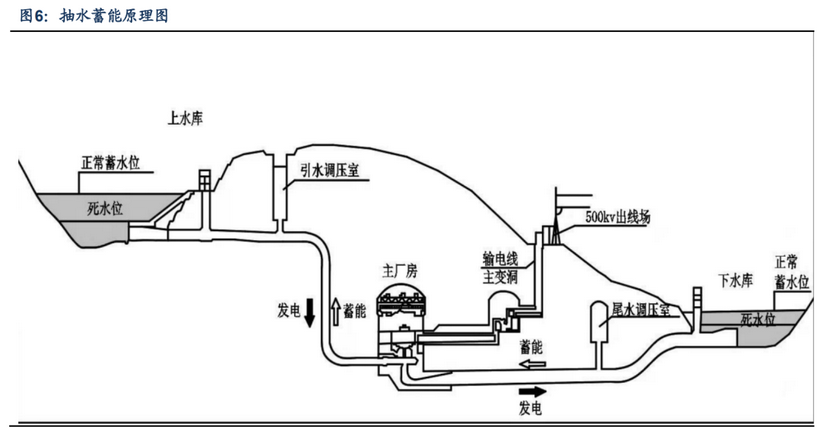

抽水蓄能

2020 年全球儲能中抽水蓄能規(guī)模占比 94% ,中國市場占比 89%。

如此高的占比,是因為抽水蓄能與其他技術路線相比,具有更低的成本、更長的壽命、以及更成熟的技術等優(yōu)勢。

原理方面,抽水蓄能電站是利用用電低谷時其他電源的多余電能,抽水到上水庫存儲起來,待尖峰負荷時再發(fā)電輸出。也就是說,抽水蓄能抽水時相當于一個用電大戶,其作用是把日負荷曲線的低谷填平,即實現(xiàn)抽水蓄能電站獨一無二的“填谷”作用。

抽水蓄能原理圖

根據抽水蓄能行業(yè)分會的統(tǒng)計,截至 2021 年底,我國抽水蓄能電站在運項目 40 座,裝機容量 36.39GW,在建項目 48 座,裝機容量 61.53GW,此外還有超過 200 GW的抽水蓄能電站在開展前期勘測設計工作。

根據東吳證券研究所的測算,預計到 2025 年,抽水蓄能投產總規(guī)模 62GW以上;到 2030 年投產總規(guī)模達到 120GW左右;到2035 年,培育形成一批抽水蓄能大型骨干企業(yè)。按照規(guī)劃測算我國抽水蓄能從 2021年到 2025 年的增長率達 70+%,4 年 CAGR 為 14.25%。

電池儲能

以鋰離子電池為代表的電池儲能,近年來最主要的發(fā)展動力來自于電動汽車滲透率的提升。

作為可再生能源的大力倡導者,馬斯克指出其三大支柱為:電動汽車、太陽能/風能、以及儲能。電動汽車推動的電池技術發(fā)展,使得電池儲能成為主要的外部受益者。在最新的電話會議中,馬斯克預計特斯拉的電池儲能業(yè)務增長速度,將比電動汽車快不少。

除了電池技術更新,以及大規(guī)模電芯生產所帶來的成本下降之外,電池儲能也有著自身的電力電子技術要求。

這其中,儲能變流器是其中的關鍵部分。在儲能系統(tǒng)中,儲能變流器是承擔DC/AC轉換的核心設備,成本占比約為儲能系統(tǒng)的 15-20%之間。

同時,類似于數(shù)據中心,大型儲能系統(tǒng)需要配備溫度控制以及消防安全設施。溫控成本約占 3-5%之間,而消防成本約占 3%左右。

此外,鋰資源的價格高漲,引發(fā)了鈉離子電池技術的復蘇。然而,受制于循環(huán)壽命、能量密度、充放電倍率等方面的不足,鈉電池看起來更像是一種對鋰電池的補充,而不是取代。

長遠來看,鋰電池的一致性會越來越好,循環(huán)壽命會越來越長。專家預計,到2030年一線廠家的電芯壽命,大概率會在2022年 8000次的基礎上,翻一倍。

壽命翻倍,意味著到2030年,鋰電項目的初投資成本會下降 50%左右。也就是說,在不考慮電價,只看全壽命周期里儲存/釋放電能成本的前提下,未來鋰電儲能的度電成本大概率會低于 0.2元。這個價格僅比抽水蓄能稍貴,低于所有其它的儲能技術。而鋰電池儲能在響應速度、充放電速度、有功無功的支撐等方面,都比抽水蓄能做得更好。

從這個角度來說,留給其他儲能技術的競爭時間窗口,大概就是十年左右。

移動儲能

在新能源的大賽道上,中國在光伏發(fā)電以及鋰離子電池兩大領域,具備世界領先的規(guī)模與創(chuàng)新環(huán)境。這為移動儲能應用及品牌的誕生,提供了豐厚的產業(yè)土壤。

按照消費場景,移動儲能主要分為兩類:

-

便攜儲能:適用于戶外旅行,以及應急災備等場景。

-

家庭儲能:可細分為應急場景與日常使用場景,用于替代家用燃油發(fā)電設備。

移動儲能的充電,既可以通過電力網絡,也可以通過太陽能板來完成。比如,某領先品牌的 2度電產品,可實現(xiàn) 2小時室內快充與 2.5小時高速光充。

便攜儲能和家庭儲能(即戶儲)之間,并不存在清晰的邊界。與大型儲能的 2B特征相對應,移動儲能則有著明顯的 2C特征。在這個領域里,品牌、渠道與用戶體驗,與技術指標的先進性,同等重要。

新型儲能

技術層面,除了抽水蓄能以及鋰離子電池之外,還有多種新型儲能技術。這些技術處于不同的發(fā)展階段,在這一節(jié)我們做簡要介紹。

需要指出的是,這些技術之中哪些能夠大規(guī)模產業(yè)化落地,最終比拼的還是性價比。

光熱儲能

最早注意到光熱電站,是前年暑假帶孩子走青甘大環(huán)線。途經敦煌的時候,突然視野中先后出現(xiàn)兩個大光柱,大白天在戈壁灘上熠熠生輝。

事后,查了資料,才知道是某上市公司在敦煌的光熱發(fā)電項目。一個光柱是 10MW試驗項目,另一個光柱是 100MW示范項目。

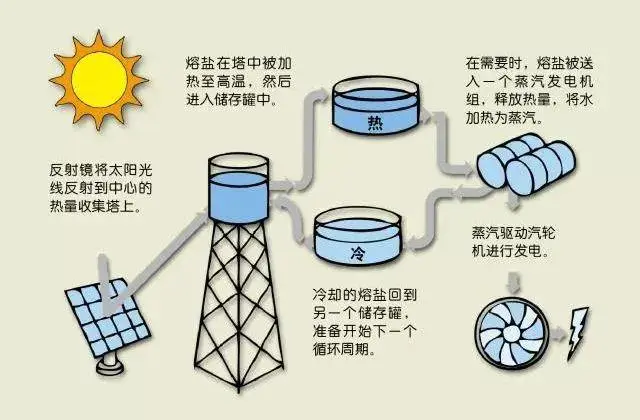

熔鹽式光熱電站,與光伏電站的最大不同是,并不依賴于光電效應直接將太陽能轉化為電能,而是通過眾多的弧形鏡面將太陽光匯聚于一處,通過產生的高溫將熔鹽熔化,把太陽能先儲存下來。吸完熱的熔鹽被存入熱罐,相當于火電站里面的煤倉。

此后,再把熱鹽泵入換熱器,跟水進行熱交換,通過產生的高溫高壓蒸汽去推動汽輪機來進行發(fā)電。這包括了太陽能、熱能、動能、電能在內的一系列能量轉化過程。

由于有了熔鹽作為介質,太陽能的日間波動被有效緩沖,同時存儲的熔鹽還可以在夜間發(fā)電。因而,光熱電站適用于大容量、長時儲能領域。

熔鹽光熱發(fā)電原理

根據2022年8月的一次專家交流紀要,光熱以 1.5%的占比,成為抽水蓄能(90%)、電化學(9%)之后的第三名。考慮到西北地區(qū)由于缺水而無法建設抽水蓄能,以及電化學儲能在安全、回收、資源等方面仍有問題待解決,光熱儲能具備一定的競爭力。

一般光熱儲能,可以支持 6-10小時發(fā)電時長,年利用小時數(shù)可達 4000小時以上。由于儲備的是熱能,還可以用于冬季供暖。

成本方面,青海最新項目 100MW的核算成本約為 18億元,系統(tǒng)單位造價 1800元/千瓦時。新建項目的光熱發(fā)電成本,已經可以做到 0.26-0.46元左右。

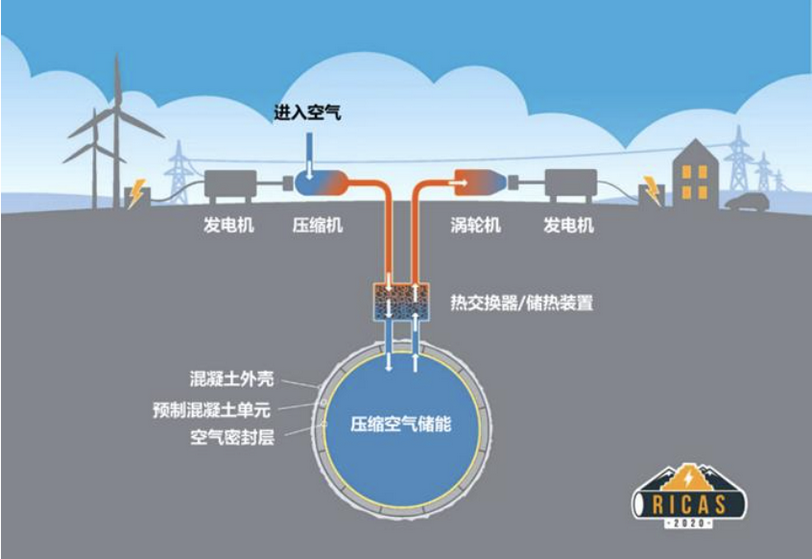

壓縮空氣

壓縮空氣儲能,是指在電網負荷低谷期將電能用于壓縮空氣,在電網負荷高峰期釋放壓縮空氣推動汽輪機發(fā)電的儲能方式。存儲的高壓空氣,一般密封在報廢礦井、沉降的海底儲氣罐、山洞、過期油氣井或新建儲氣井中,因而有前置的地理要求。

作為機械儲能的一種形式,壓縮空氣儲能系統(tǒng)適合建造大型儲能電站(>100MW),放電時長可達 4小時以上。因而,適合作為長時儲能系統(tǒng)。其建設周期一般為 12-18個月,遠低于抽水蓄能(5-6年),且受地理位置影響更小。

壓縮空氣儲能原理圖

目前,我國已經開工的壓縮空氣儲能項目有四個,分別位于湖北應城、山東泰安、遼寧朝陽、甘肅酒泉,每個項目的容量為 300MW,其充放電主系統(tǒng)轉換效率達 70%以上,系統(tǒng)單位造價不高于 1400元/千瓦時,可與抽水蓄能對標。

整體而言,壓縮空氣儲能仍處于示范驗證與商業(yè)推廣過渡的發(fā)展階段。

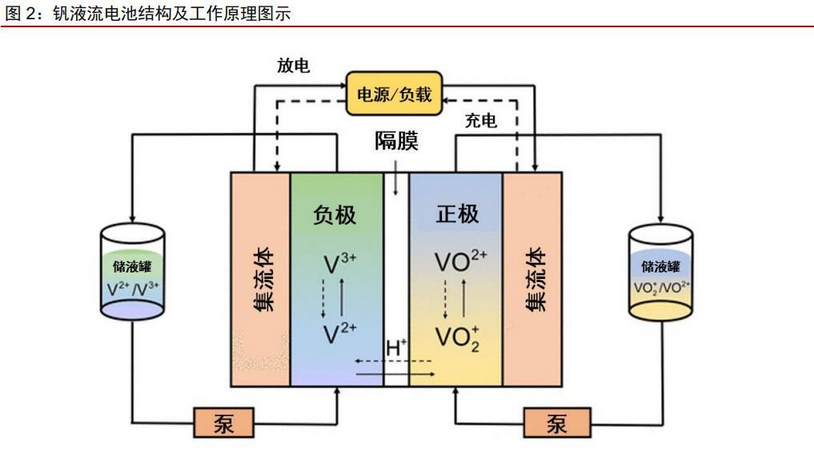

液流電池

與鋰離子電池相比,以全釩液流為代表的液流電池,最大的優(yōu)勢是長壽命和安全性。

長壽命來源于電池的活性物質都儲存在電解液里,電極只是發(fā)生電化學反應的場所,電極材料本身不參與反應,因而循環(huán)次數(shù)可以達到一萬六千次以上,壽命可以長達25年。而且,壽命到了,電解液還可以回收再利用,無限循環(huán)下去。

作為對比,鋰離子電池由于涂布電極的限制,很難堅持十小時以上,而液流電池可以做到非常持久。

安全性來自于電解液的主要成分是水,所以本質安全,無爆炸著火隱患。同時,它的功率和容量是解耦的,可以靈活獨立設計,規(guī)模可以做到 10-100MW級別,因此它非常適合中長時,甚至超長時儲能。

釩液流電池原理圖

成本方面,全釩液流電池的單位造價,從前幾年的五六千降到了三千以內。未來,可能進一步降到兩千左右。考慮到它的超長壽命,所以全生命周期內的經濟性還是很有優(yōu)勢的。

此外,中國釩儲量、產量都是世界第一,不會被海外資源卡脖子。同時,由于釩可以永久循環(huán)利用下去,只要頭20來年保持電解液的投入,后期就可以循環(huán)起來。

綜合來看,液流電池在安全性、長壽命方面有其獨特的優(yōu)勢,比較適合大規(guī)模長時儲能。短板方面,一方面效率不如鋰電高,目前示范系統(tǒng)的能效在 75%左右;另一方面目前成本偏高,限制了其大規(guī)模應用。

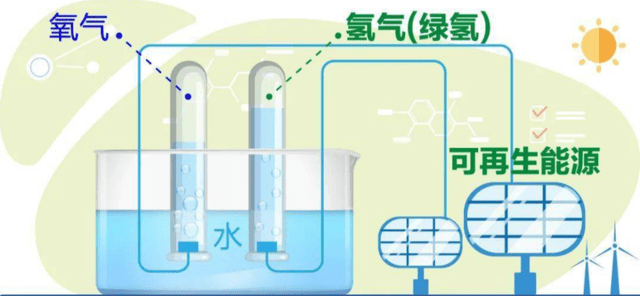

風光制氫

風光制氫,就是使用風光電站發(fā)出的電力,電解水而生產氫氣的過程。目前,已經實現(xiàn)商業(yè)化的有兩種技術方案,分別是堿性(ALK)電解水制氫和質子交換膜(PEM)電解水制氫。

風光制氫原理圖

當前,風光制氫發(fā)展的最大瓶頸,就是成本。和化石能源制氫相比,目前制氫成本需降至 20元/公斤以下,電解水制氫才具有一定的競爭優(yōu)勢,此時可再生能源電價應維持在 0.3元/度以下。

現(xiàn)如今,在推進“光伏+綠氫”的主力地區(qū),比如新疆,可再生能源電價基本都維持在 0.29元/度左右。據報道,全球最大綠氫項目——中石化新疆庫車光伏制氫項目,其制氫規(guī)模可達2萬噸每年,制氫成本約為 18元/公斤。

從熱值來看,1公斤氫氣的熱量相當于4升汽油。電解水制氫,電費成本占比 70%左右。隨著可再生能源成本的持續(xù)降低,當發(fā)電成本降至 0.15元/度以下時,風光制氫就具備了經濟性。此時,西部地區(qū)富余的風光資源將就地轉化為氫氣,再通過現(xiàn)有的天然氣管道送到中東部地區(qū)。

強制配儲

從投資的角度來講,儲能是未來十年的核心成長賽道之一。長期成長的確定性,在很大程度上與強制配儲的政策有關。

所謂強制配儲,是指新增風光項目,需要配備一定比例的儲能,才能夠獲得并網指標。各省份已經公布的最低配儲比例,大多為 10%,2小時。可以近似地理解為,所發(fā)出的可再生電力,一天之中有兩個小時,僅有 90%可以直接消納,剩余的 10%需要依靠儲能來中轉。

與此同時,作為配套激勵措施,各地方相繼推出儲能補貼,大多數(shù)補貼以三年為限。

由此,我們可以看出,眼下儲能的發(fā)展階段,與光伏發(fā)電接近平價上網的時點很類似。

當硅料降價,引發(fā)電站放量之后,強制配儲政策必將推動儲能以更高增速放量。而更多的儲能項目落地,也會促進各類儲能技術的持續(xù)降本,并在未來與單瓦裝機價格的進一步下降一道引領更高比例的可再生能源裝機。

至此,內生的正反饋循環(huán),正式成型。