| 戶用儲(chǔ)能產(chǎn)業(yè)鏈分析 |

| 發(fā)布時(shí)間:2023-03-02 16:12:49| 瀏覽次數(shù): |

戶用領(lǐng)域是光伏市場(chǎng)的重要組成部分,平價(jià)時(shí)代下全球戶用光伏裝機(jī)重回高速增長(zhǎng)。從發(fā)展階段上看,部分海外發(fā)達(dá)地區(qū)的戶用光伏滲透率已經(jīng)較高,發(fā)展模式由補(bǔ)貼驅(qū)動(dòng)、全額上網(wǎng)向自身經(jīng)濟(jì)性驅(qū)動(dòng)、自發(fā)自用轉(zhuǎn)變,配套儲(chǔ)能的需求逐漸顯現(xiàn)。而國(guó)內(nèi)的戶用光伏市場(chǎng)起步較晚,2019年后在補(bǔ)貼政策自身經(jīng)濟(jì)性、金融滲透等因素的推動(dòng)下迎來爆發(fā)式增長(zhǎng)。

戶用儲(chǔ)能,這一新賽道,到底是怎樣的呢?

1戶用儲(chǔ)能新賽道● 戶用儲(chǔ)能是分布式能源系統(tǒng)的必要輔助。

1核心組成部分

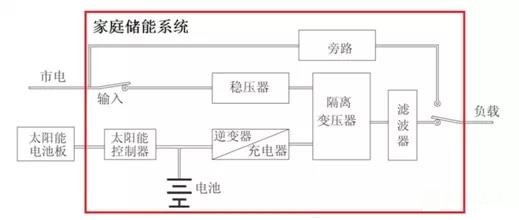

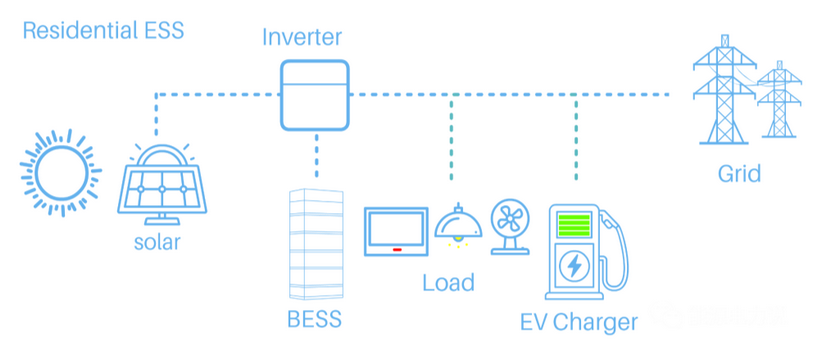

戶用光儲(chǔ)系統(tǒng)的核心為光伏+電池+儲(chǔ)能逆變器。戶用儲(chǔ)能與戶用光伏搭配成戶用光儲(chǔ)系統(tǒng),光儲(chǔ)系統(tǒng)主要包括電芯、儲(chǔ)能逆變器(雙向變流器)、組件系統(tǒng)等多個(gè)部分。

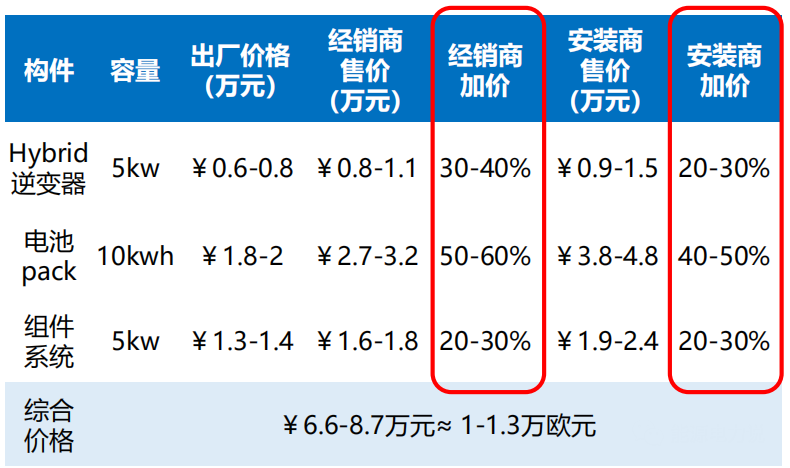

△戶用儲(chǔ)能解決系統(tǒng) 典型的系統(tǒng)一般是5KW(組件+逆變器)配套10kWh(儲(chǔ)能電池)或者10kW+10kWh,其中電芯是儲(chǔ)能系統(tǒng)的核心,成本占比約45-50%;儲(chǔ)能變流器可以控制充放電,進(jìn)行交直流的變換,成本占比約10-15%;組件系統(tǒng)即光伏系統(tǒng)用于太陽能發(fā)電,成本占比約20-25%;安裝費(fèi)用由2021年的1萬上漲至2萬左右,占比15-20%。 儲(chǔ)能系統(tǒng)成本拆分

2產(chǎn)品類型 戶用儲(chǔ)能系統(tǒng)產(chǎn)品包括一體機(jī)和分體式。 一體機(jī):家庭式光伏儲(chǔ)能逆變一體機(jī)是將光伏逆變器、蓄電池和控制器置于內(nèi)部的集成一體系統(tǒng),通過觸摸屏方便快捷直觀的顯示工作狀態(tài),參數(shù)修改并可以多種工作模式,方便使用。一般有太陽能優(yōu)先模式、AC(市電)優(yōu)先模式、SE 優(yōu)先模式(錯(cuò)峰用電模式)三種工作模式。 家用儲(chǔ)能一體機(jī)框架

分體式(逆變器+電池系統(tǒng)):戶用分體機(jī)電池與逆變器分開安裝,用戶根據(jù)自身需求匹配戶用儲(chǔ)能逆變器,另外可匹配開關(guān)電源或逆變器作為備用電源使用。一般包括混合式家庭光伏+儲(chǔ)能系統(tǒng)、耦合型家庭光伏+儲(chǔ)能系統(tǒng)、離網(wǎng)型家庭光伏+儲(chǔ)能系統(tǒng)、光伏儲(chǔ)能能源管理系統(tǒng)四種類型。

家用儲(chǔ)能分體式框架

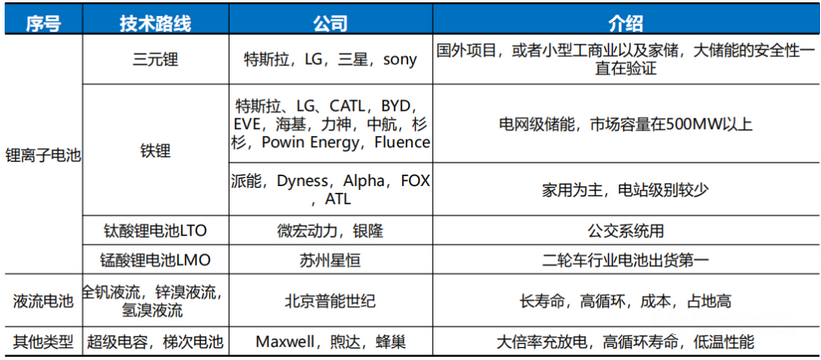

3技術(shù)路線 戶用儲(chǔ)能主流技術(shù)路線為磷酸鐵鋰,鈉離子、錳鐵鋰為未來新路徑。

儲(chǔ)能電池技術(shù)路線包括鋰離子、鉛蓄電池、液流電池等,目前鋰磷酸鐵鋰電池因高安全性、長(zhǎng)循環(huán)壽命等特點(diǎn),相較于三元鋰電池,更符合儲(chǔ)能電池的設(shè)計(jì)需求,是儲(chǔ)能電池的主流發(fā)展路線,特斯拉儲(chǔ)能電池也逐步從三元路線轉(zhuǎn)向鐵鋰路線。另外,部分公司如寧德、派能等已經(jīng)在進(jìn)行鈉離子、錳鐵鋰電池的研發(fā)與測(cè)試,我們預(yù)計(jì)未來儲(chǔ)能電池的技術(shù)路線有望進(jìn)一步完善。

儲(chǔ)能電池技術(shù)路線分類

4商業(yè)模式 銷售模式包括直銷與分銷,品牌與渠道構(gòu)建優(yōu)勢(shì)。三類玩家在戶用儲(chǔ)能產(chǎn)業(yè)鏈中的銷售模式分別如下:

1)電芯/儲(chǔ)能逆變器供應(yīng)商:分為To C和To B,To C一般會(huì)進(jìn)行家儲(chǔ)系統(tǒng)集成,同時(shí)自建渠道、推廣自有品牌,具備一定的消費(fèi)屬性,To B則是一般的產(chǎn)品供應(yīng)商,賣產(chǎn)品給集成商,不具備消費(fèi)屬性,賺取材料成本費(fèi)與加工費(fèi)。

2)系統(tǒng)集成商:不具備完整產(chǎn)品生產(chǎn)能力,可采購(gòu)電芯或儲(chǔ)能逆變器,也有企業(yè)自行生產(chǎn)某個(gè)元器件,做簡(jiǎn)單的系統(tǒng)產(chǎn)品集成,但有渠道銷售資源,依靠現(xiàn)有渠道與當(dāng)?shù)亟?jīng)銷商、安裝商合作。

3)經(jīng)銷商/安裝商:對(duì)接上游集成商,在安裝施工完成后交付終端用戶,賺取銷售與安裝費(fèi)提成。

不同廠商銷售方式

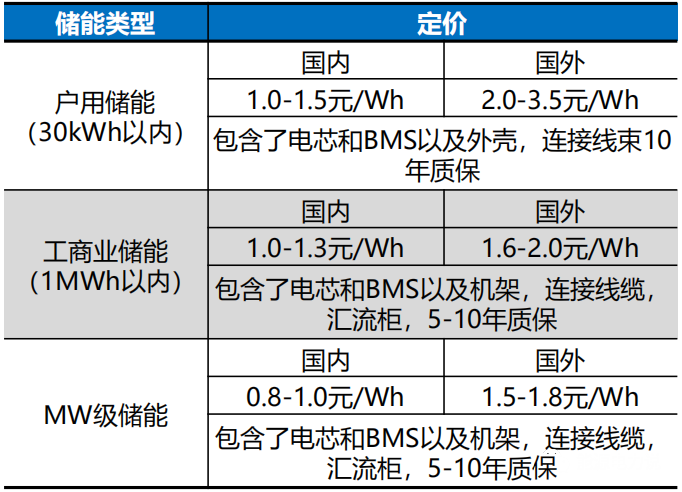

5定價(jià)模式 戶用儲(chǔ)能國(guó)內(nèi)外價(jià)差最大,高于工商業(yè)儲(chǔ)能與MW級(jí)儲(chǔ)能,國(guó)外較國(guó)內(nèi)高近133%(以最高價(jià)為基準(zhǔn)),以CIF報(bào)價(jià)為主,賣家承擔(dān)主要風(fēng)險(xiǎn)。

目前30kWh以內(nèi)的戶儲(chǔ)產(chǎn)品國(guó)內(nèi)報(bào)價(jià)1.0-1.5元/Wh,國(guó)外報(bào)價(jià)2.0-3.5元/Wh,包含了電芯和BMS以及外殼,連接線束10年質(zhì)保。報(bào)價(jià)方式有EXW出廠價(jià),F(xiàn)OB報(bào)價(jià),CIF報(bào)價(jià)及DDP四種報(bào)價(jià)。報(bào)價(jià)由貨物定價(jià),配件及FOB/CIF/DDP等組成。目前CIF報(bào)價(jià)居多,賣家承擔(dān)風(fēng)險(xiǎn)較高。

不同類型儲(chǔ)能市場(chǎng)售價(jià)

海外終端定價(jià)更高,經(jīng)銷商及安裝商加價(jià)30%-50%。

目前國(guó)內(nèi)定價(jià)偏低,保證20%-30%毛利,一體機(jī)的毛利高于僅出售電池或者逆變器的毛利。海外定價(jià)模式下,人工工資及海外差旅費(fèi)用提高成本,此外還需考慮5%左右的返修/售后費(fèi)用等。海外銷售價(jià)格經(jīng)經(jīng)銷商及安裝商分別加價(jià)30-50%。

加價(jià)模式

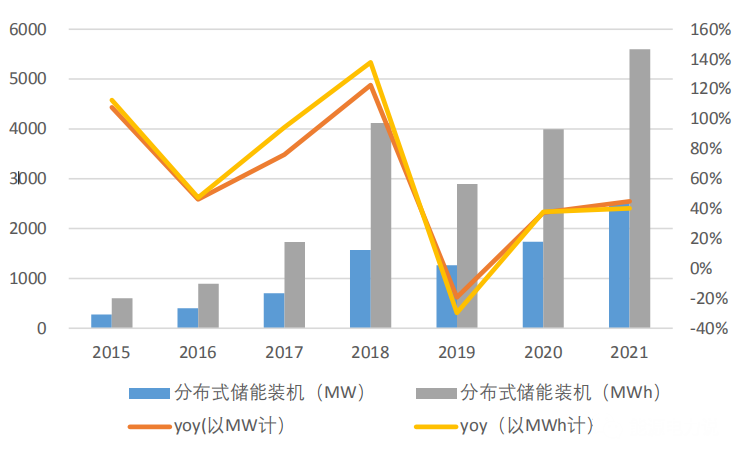

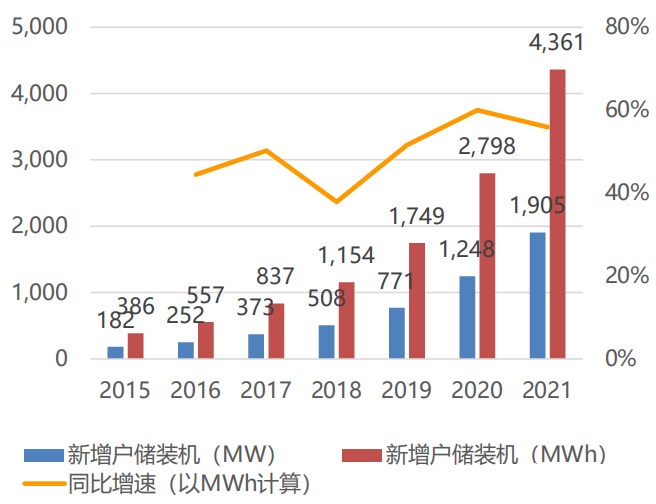

6需求體量 戶用儲(chǔ)能需求高速增長(zhǎng),2021年同比增長(zhǎng)56%。根據(jù)BNEF數(shù)據(jù),2021年全球儲(chǔ)能裝機(jī)量約10GW/22GWh,同比增長(zhǎng)84%/105%,其中分布式儲(chǔ)能裝機(jī)約2.5GW/5.6GWh,同比增長(zhǎng)45%/40%,分布式儲(chǔ)能中戶儲(chǔ)裝機(jī)量約1.9GW/4.4GWh,同比增長(zhǎng)約53%/56%,全球戶儲(chǔ)正在蓬勃發(fā)展,主要驅(qū)動(dòng)因素來自于兩個(gè)方面,一是政策的不斷加碼支持,二是高收益的經(jīng)濟(jì)性驅(qū)動(dòng)。

稅收減免+資金補(bǔ)貼給予政策支持,居民電價(jià)持續(xù)上漲下戶儲(chǔ)經(jīng)濟(jì)性提升。全球各國(guó)紛紛推出相關(guān)政策對(duì)戶用儲(chǔ)能裝機(jī)進(jìn)行激勵(lì)。相關(guān)政策可以分為間接的稅收減免以及直接的資金補(bǔ)貼,從而減少戶儲(chǔ)安裝成本,此外在海外居民電價(jià)不斷高漲的趨勢(shì)下,安裝戶儲(chǔ)自發(fā)自用可以節(jié)省更多電費(fèi)支出,因此戶儲(chǔ)的收益率在不斷提升從而刺激戶儲(chǔ)裝機(jī)不斷高增。

全球分布式儲(chǔ)能新增裝機(jī)量及增速

2戶用儲(chǔ)能需求分析● 因儲(chǔ)能技術(shù)成熟和成本下降,2021年儲(chǔ)能開始高速增長(zhǎng),2022年因歐洲能源成本和電價(jià)的逐年攀升,疊加俄烏戰(zhàn)爭(zhēng)和海外大型停電事件,居民用電成本高+供電穩(wěn)定性差,帶來戶用光伏高增,進(jìn)而帶來戶用儲(chǔ)能市場(chǎng)超預(yù)期的爆發(fā)。戶儲(chǔ)進(jìn)入爆發(fā)新階段,2021年全球新增戶儲(chǔ)裝機(jī)為1.9GW/4.4GWh,同增53%/56%,占比約20%,全球戶儲(chǔ)蓬勃發(fā)展。

1用電成本高,且持續(xù)上漲

能源危機(jī)下,海外用電成本不斷上漲。近年來歐美國(guó)家的電價(jià)逐年攀升,且受俄烏沖突等事件影響,天然氣成本飆升,電價(jià)成本短期內(nèi)快速上漲,歐洲現(xiàn)貨市場(chǎng)均價(jià)由2019年年底的約50歐元/MWh漲至最高300歐元/MWh以上,歐洲各國(guó)2022年5月的電價(jià)較2021年初上漲100-330%。根據(jù)ING預(yù)測(cè),2022年全年法國(guó)、德國(guó)、比利時(shí)和荷蘭等歐洲經(jīng)濟(jì)體的基礎(chǔ)能源價(jià)格將保持在約150-170歐元/MWh以上的高位。

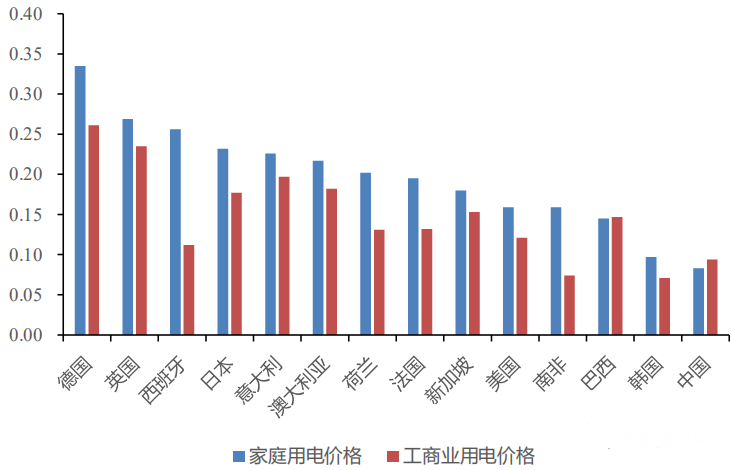

人均用電量海外遠(yuǎn)高于國(guó)內(nèi)。海外加拿大、美國(guó)、韓國(guó)等國(guó)的人均用電量遠(yuǎn)超中國(guó),其中戶儲(chǔ)主要國(guó)家美國(guó)、德國(guó)、澳大利亞2020年年人均用電量分別為12235/9857/6771KWh,遠(yuǎn)超中國(guó)人均5297KWh的用量。隨著電價(jià)的不斷上漲,海外對(duì)自發(fā)自用的可再生能源和儲(chǔ)能的需求快速增長(zhǎng)。

2021年9月主要國(guó)家電價(jià)對(duì)比(美元/KWh)

德國(guó)電價(jià)持續(xù)高漲(歐元/MWh)

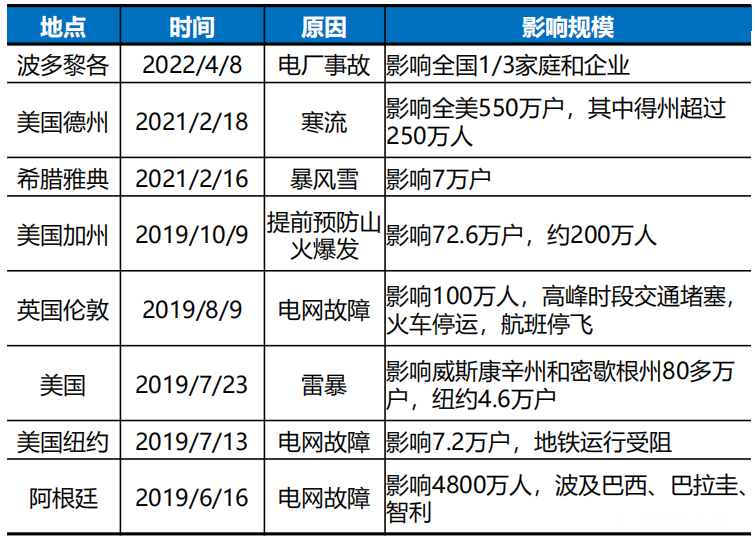

2電網(wǎng)協(xié)調(diào)能力弱,供電可靠性不足 海外受極端天氣影響+電網(wǎng)協(xié)調(diào)能力弱,居民供電穩(wěn)定性較差。戶儲(chǔ)可在電廠事故或者極端自然災(zāi)害事件中提供應(yīng)急電源,提高用電穩(wěn)定性。

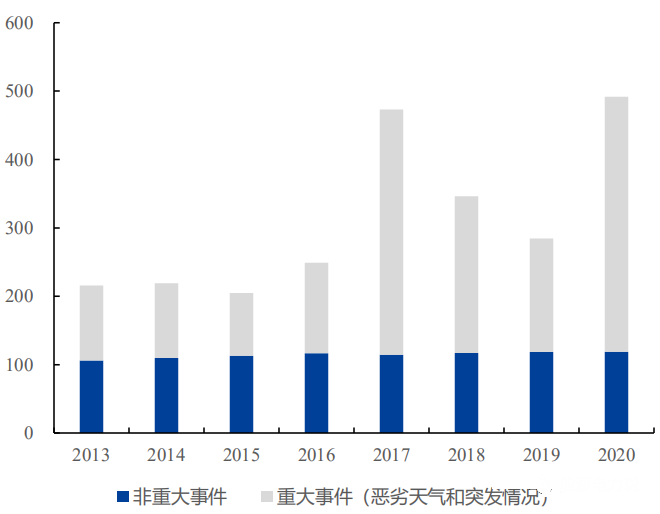

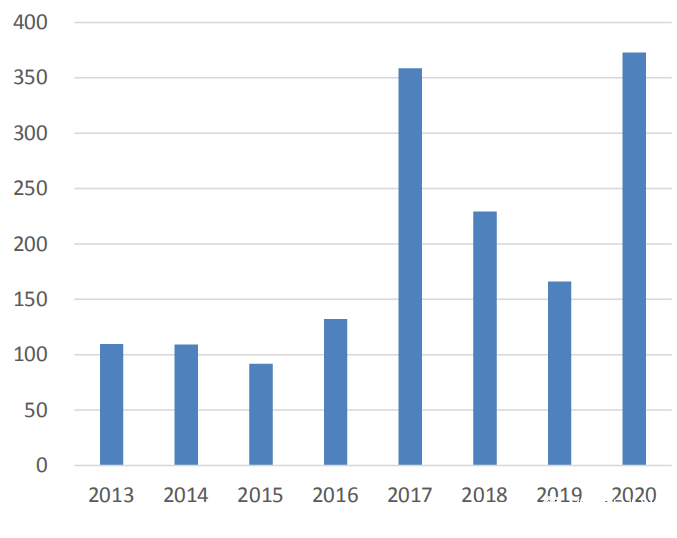

近年來海外各種大型停電事件突發(fā)。根據(jù)EIA統(tǒng)計(jì),2020年美國(guó)平均每客戶斷電時(shí)長(zhǎng)高達(dá)492小時(shí),其中惡劣天氣及突發(fā)情況等重大事件導(dǎo)致的停電時(shí)長(zhǎng)為373小時(shí)。2022年中國(guó)臺(tái)灣發(fā)生電廠事故,影響影響549萬戶,喪失1050萬千瓦,約占全臺(tái)1/3電力。

各地停電事件頻發(fā)

各年美國(guó)平均每客戶斷電時(shí)長(zhǎng)(小時(shí))

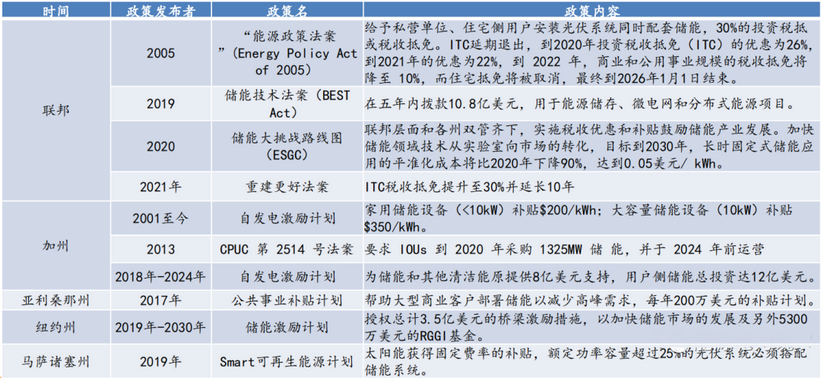

3稅收減免等支持政策逐步落地 海外各國(guó)出臺(tái)稅收減免或直接補(bǔ)貼等政策推動(dòng)發(fā)展。

相關(guān)政策主要可以分為兩類,一類是實(shí)行相關(guān)稅收的減免,如意大利將家儲(chǔ)設(shè)備稅收減免提升到110%,美國(guó)對(duì)于高于5kWh的儲(chǔ)能系統(tǒng),到2026年給予最高30%的投資稅收減免;另一類則是實(shí)施資金補(bǔ)貼,如日本為裝設(shè)鋰電子電池的家庭和商戶提供66%的費(fèi)用補(bǔ)貼,德國(guó)巴伐利亞州為每個(gè)容量3kWh以上的儲(chǔ)能系統(tǒng)提供500歐元(550美元)補(bǔ)貼。

部分國(guó)家戶用儲(chǔ)能補(bǔ)貼政策梳理 4收益率高 戶儲(chǔ)收益率較高,不考慮補(bǔ)貼收益率可以達(dá)到15%以上,回收期6-9年以內(nèi)。德國(guó)、美國(guó)等全球戶用儲(chǔ)能發(fā)展前列的國(guó)家由于其高昂的電價(jià)收益率較高。

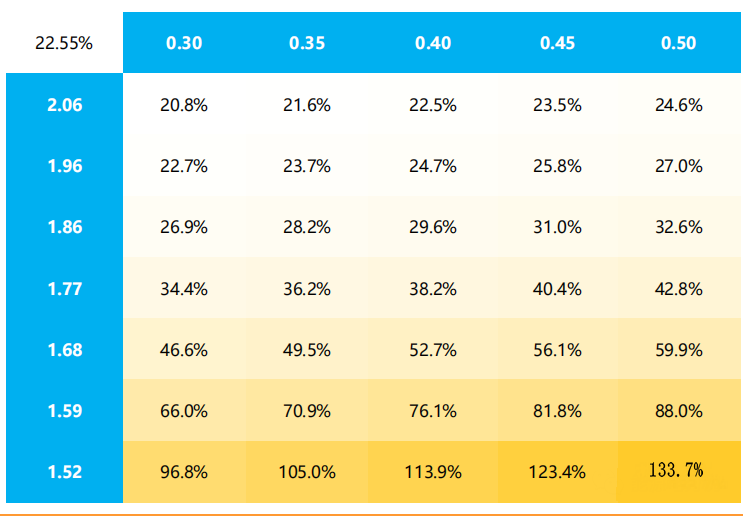

以德國(guó)為例,假設(shè)規(guī)模5KW,配儲(chǔ)50%*2h,戶用光伏+儲(chǔ)能成本為2.06歐元/W,以0.4歐元/KWh零售電價(jià)以及0.06歐元/KWh上網(wǎng)電價(jià)測(cè)算后IRR達(dá)22.55%。

德國(guó)戶儲(chǔ)不同成本及電價(jià)下IRR模擬運(yùn)算(歐元)

數(shù)據(jù)來源:PV Magazine 以美國(guó)加州為例,假設(shè)規(guī)模5KW,配儲(chǔ)30%*4h,戶用光伏+儲(chǔ)能成本為4.63美元/W,以0.6美元/KWh峰值電價(jià)以及0.23美元/KWh平均用電電價(jià)測(cè)算后IRR達(dá)18.9%,隨著系統(tǒng)成本的下降與電價(jià)的上漲,IRR將進(jìn)一步提升,海外高收益率、短回收期刺激戶儲(chǔ)高速發(fā)展。

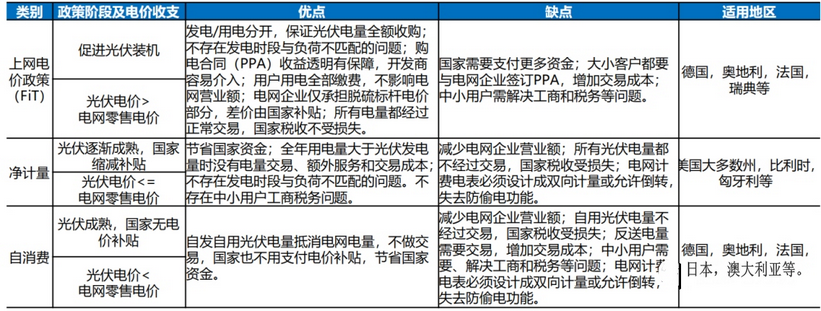

5上網(wǎng)電價(jià)低于用電電價(jià) 并網(wǎng)型戶用光伏電價(jià)政策逐步轉(zhuǎn)向自消費(fèi),推動(dòng)居民在光伏基礎(chǔ)上配置儲(chǔ)能。

當(dāng)前并網(wǎng)型戶用光伏電價(jià)主要有上網(wǎng)電價(jià)政策(FiT)、凈計(jì)量和自消費(fèi)三類政策。德、日、澳等國(guó)家近年來FiT補(bǔ)貼價(jià)格不斷下降,德國(guó)FiT余電上網(wǎng)電價(jià)過去15年下降超過80%,日本戶用光伏FiT從2019年11月依次到期,到期后的補(bǔ)貼電價(jià)大幅降低。目前美國(guó)部分州已終止凈計(jì)量計(jì)劃,荷蘭、意大利等國(guó)家也將退出凈計(jì)量政策。德國(guó)自消費(fèi)模式下,上網(wǎng)電價(jià)僅0.06歐元/kwh,而自用的部分相當(dāng)于以電價(jià)0.4歐元/kwh盈利,因此配儲(chǔ)后自用更能提高收益率,在FiT與凈計(jì)量政策逐漸退坡的同時(shí),自消費(fèi)政策逐步推廣,居民布局光+儲(chǔ)經(jīng)濟(jì)性繼續(xù)提升。

光伏上網(wǎng)電價(jià)政策

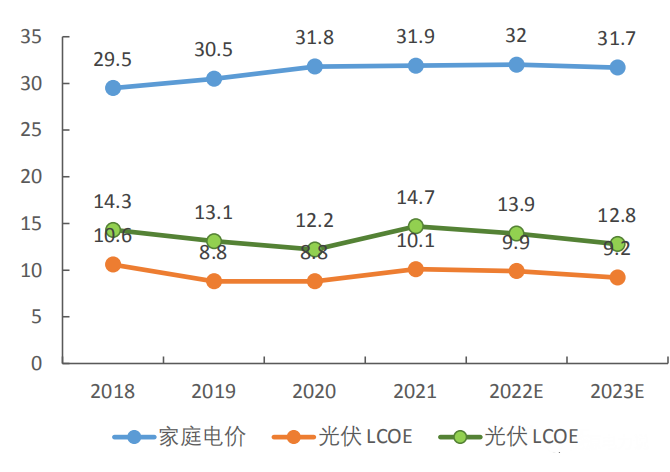

數(shù)據(jù)來源:PV Magazine 光儲(chǔ)LCOE與家庭用電成本差距拉大,戶用光儲(chǔ)經(jīng)濟(jì)性凸顯。

根據(jù)SPE,2021年德國(guó)光伏+儲(chǔ)能設(shè)備的平均度電成本(LCOE)為14.7歐分/kWh,接近同期家庭電價(jià)的1/2,LCOE差值為17.2歐分/kWh。我們預(yù)計(jì)未來二者價(jià)格差異仍將逐漸拉大,至2023年,光+儲(chǔ)LCOE有望下降至12.8歐分/kWh,同期與家庭電價(jià)LCOE差距提升至18.9歐分/kWh,戶用光儲(chǔ)經(jīng)濟(jì)性進(jìn)一步凸顯。

德國(guó)光+儲(chǔ)LCOE對(duì)比(歐分/KWh)

數(shù)據(jù)來源:SPE

假設(shè)系統(tǒng)由5kW逆變器及10kWh儲(chǔ)能電池構(gòu)成,系統(tǒng)售價(jià)為逆變器、電池、組件及安裝費(fèi)用三者之和共6.6萬元≈1萬歐元。假設(shè)僅考慮自用10kWh/天,不考慮上網(wǎng),則每日節(jié)省電費(fèi)4歐元,回報(bào)周期為6-9年。如考慮補(bǔ)貼因素,該投資周期可進(jìn)一步縮短至2-3年。

成本拆分及回收期計(jì)算

全球戶儲(chǔ)新增裝機(jī)規(guī)模過去幾年持續(xù)保持著50%以上的高增速。

2021年全球新增戶儲(chǔ)裝機(jī)規(guī)模為1.91GW/4.36GWh,以MWh口徑同增56%。當(dāng)前戶用儲(chǔ)能主要集中在高電價(jià)國(guó)家或地區(qū),2020年全球戶用儲(chǔ)能主要集中在德國(guó)、意大利、英國(guó)等歐洲國(guó)家,以及日本、澳大利亞、美國(guó)等其他國(guó)家。其中,德國(guó)、美國(guó)、日本和澳大利亞的戶用儲(chǔ)能合計(jì)占比達(dá)74.8%。

全球戶儲(chǔ)新增裝機(jī)

數(shù)據(jù)來源:BNEF 戶用儲(chǔ)能滲透率有望繼續(xù)提升。

全球戶儲(chǔ)滲透率有望加速提升,我們預(yù)計(jì)到2025年戶儲(chǔ)滲透率有望達(dá)28%,其中美國(guó)和歐洲是最重要的兩個(gè)增長(zhǎng)點(diǎn),我們預(yù)計(jì)美國(guó)戶儲(chǔ)滲透率有望從2021年8%提升至2025年36%,歐洲戶儲(chǔ)滲透率有望從2021年8%提升至2025年56%。

戶儲(chǔ)能滲透率

數(shù)據(jù)來源:BNEF

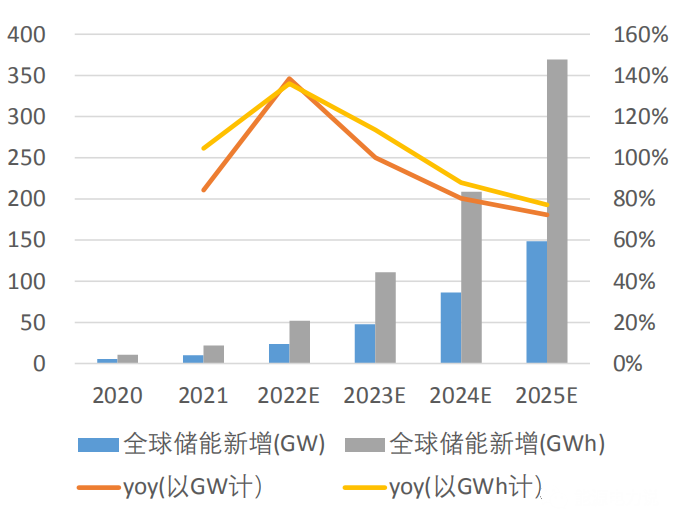

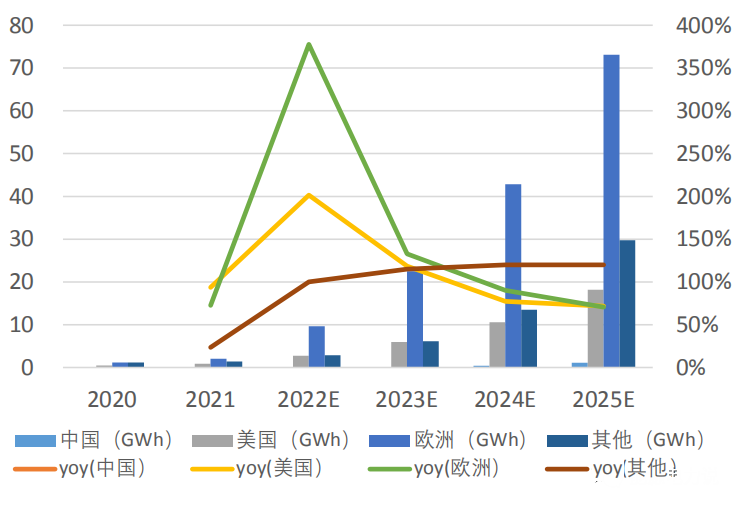

全球戶用儲(chǔ)能裝機(jī)2025年預(yù)計(jì)達(dá)50GW/122.2GWh,美歐戶用儲(chǔ)能高速成長(zhǎng)。預(yù)計(jì)戶用儲(chǔ)能迎來高增速成長(zhǎng),到2025年全球戶用儲(chǔ)能裝機(jī)有望達(dá)50GW/122.2GWh,2021-2025年CAGR達(dá)126%/130%,2025年全球戶用儲(chǔ)能出貨80GW/195.5GWh,2021-2025年CAGR達(dá)126%/130%。其中美國(guó)/歐洲戶用儲(chǔ)能裝機(jī)分別為18.2/73.1GWh,美歐2021年-2025年CAGR分別為112%、145%。

全球儲(chǔ)能裝機(jī)預(yù)測(cè)

數(shù)據(jù)來源:BNEF 各國(guó)家或地區(qū)戶用儲(chǔ)裝機(jī)預(yù)測(cè)

數(shù)據(jù)來源:BNEF 3各國(guó)戶用儲(chǔ)能市場(chǎng)分析●

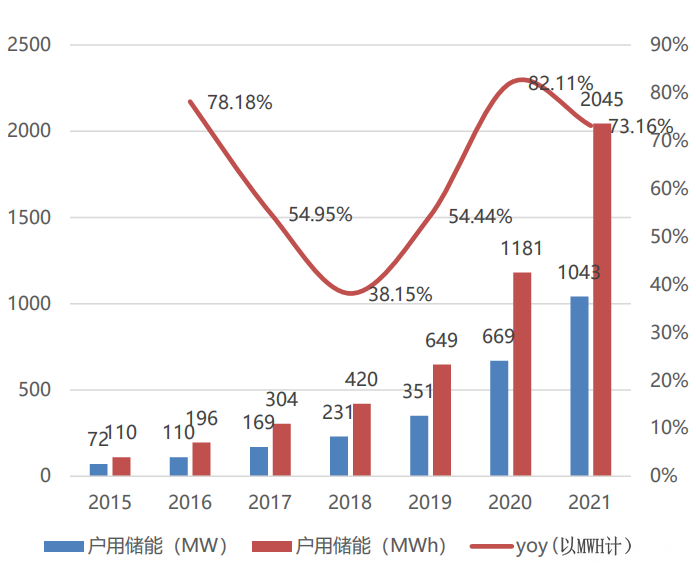

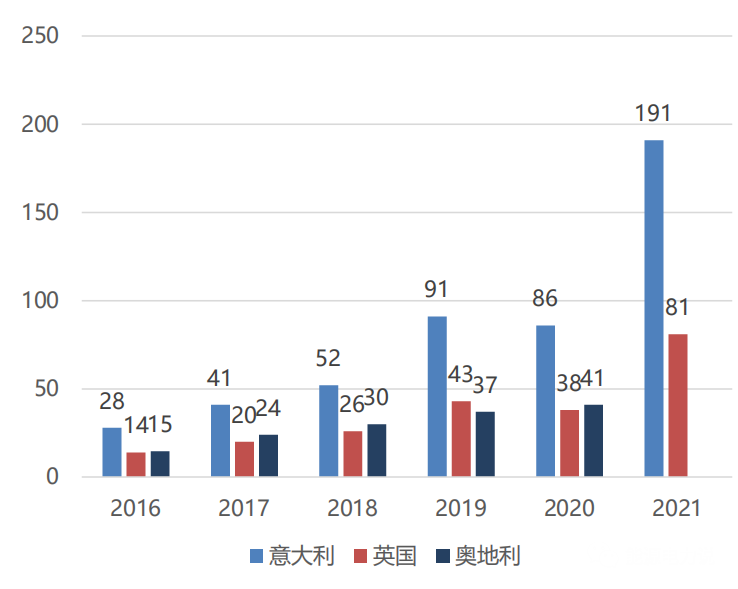

歐洲戶儲(chǔ)裝機(jī)規(guī)模處于不斷高增態(tài)勢(shì),2021年歐洲戶儲(chǔ)達(dá)2045MWh,同比增長(zhǎng)73%,15-21年年均復(fù)合增速達(dá)63%,增長(zhǎng)十分快速,其中德國(guó)為歐洲戶儲(chǔ)增長(zhǎng)的最大動(dòng)力,2021年德國(guó)戶儲(chǔ)裝機(jī)規(guī)模達(dá)1479MWh,占?xì)W洲戶儲(chǔ)比例為72%,之后依次是意大利(191MWh)、英國(guó)(81MWh)、西班牙(48MWh)、法國(guó)(35MWh),CR5合計(jì)占比90%。

歐洲戶儲(chǔ)新增裝機(jī)

2021年歐洲各國(guó)戶儲(chǔ)裝機(jī)分布(MWh,%)

1德國(guó) 德國(guó)為戶用儲(chǔ)能全球最大市場(chǎng),光儲(chǔ)裝機(jī)滲透率全球第一。

2021年德國(guó)新增戶用儲(chǔ)能1.48GWh,同增45%,占全球的34%;累計(jì)裝機(jī)3.92GWh,同增60.6%,占全球的32%。2021年德國(guó)光儲(chǔ)滲透率為3.6%,位居全球第一。能源危機(jī)下,電價(jià)上漲,刺激戶儲(chǔ)需求高增。德國(guó)平均批發(fā)電價(jià)從2021年1月的52.8歐元/MWh上漲至2022年6月的最高206歐元/MWh,增長(zhǎng)313%。

德國(guó)戶儲(chǔ)新增裝機(jī)

德國(guó)電價(jià)持續(xù)高漲(歐元/MWh)

自消費(fèi)模式,自用電量提升,則收益率大幅提高。

假設(shè)戶儲(chǔ)5kw,配儲(chǔ)50%*2h,即儲(chǔ)能規(guī)模5kwh;電池循環(huán)壽命7000次,每天充放1次,則運(yùn)營(yíng)20年左右,戶用儲(chǔ)能成本為0.45歐元/wh,戶用光伏成本為1.17歐元/W,戶用光儲(chǔ)綜合成本為2.06歐元/W;利用小時(shí)數(shù)1200h。在自消費(fèi)模式下,收益分為兩部分:

1)自用電量:每天10kwh,每年約3650kwh,考慮德國(guó)居民電價(jià)為0.4歐元/kwh,自用電量收益逐年遞增;

2)上網(wǎng)電量:除去自用電量,剩余部分賺取上網(wǎng)收益,上網(wǎng)電價(jià)為0.06歐元/kwh,因發(fā)電衰減,上網(wǎng)收益部分逐年遞減。我們計(jì)算收益率為22.55%,自用電量提升則收益率將繼續(xù)提升。

德國(guó)戶儲(chǔ)收益率計(jì)算模型

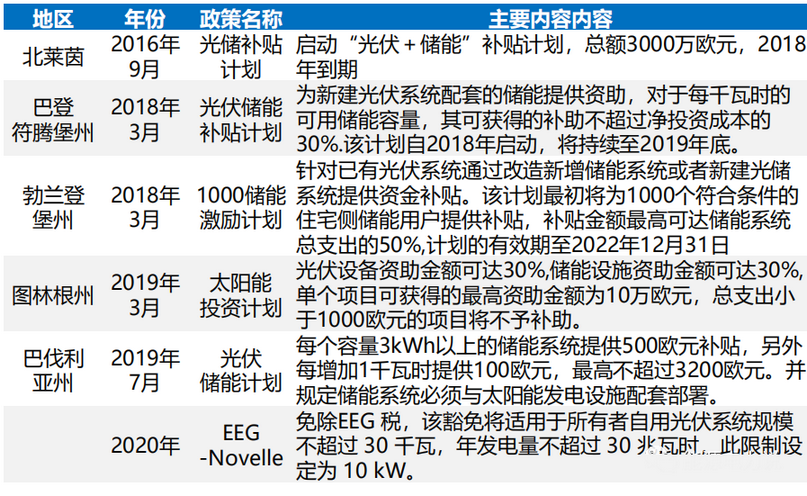

德國(guó)及各州政府均出臺(tái)過補(bǔ)貼與稅收減免政策降低戶儲(chǔ)的安裝成本從而來支持戶儲(chǔ)發(fā)展,其中圖林根州儲(chǔ)能設(shè)備補(bǔ)貼30%,巴伐利亞州3kwh以上提供500歐元補(bǔ)貼,每增加1kwh多100歐元補(bǔ)貼。

戶用儲(chǔ)能行業(yè)格局較為集中,根據(jù)IHS Markit及我們的測(cè)算,德國(guó)戶用儲(chǔ)能行業(yè)格局較為集中,我們預(yù)計(jì)2022年戶用儲(chǔ)能CR3超過50%,本地頭部戶儲(chǔ)供應(yīng)商如Sonnen(派能部分貼牌出貨)、Senec市占率有望進(jìn)一步提升。

2016-2021年德國(guó)戶用儲(chǔ)能裝機(jī)情況

2020年德國(guó)戶用儲(chǔ)能市占率(裝機(jī)量口徑)

2意、英、奧

除德國(guó)外其余位于戶儲(chǔ)裝機(jī)規(guī)模前列的意大利、英國(guó)、奧地利在電價(jià)與政策推動(dòng)下,每年新增戶儲(chǔ)裝機(jī)規(guī)模穩(wěn)步增長(zhǎng)。截止2021年底,英國(guó)戶儲(chǔ)裝機(jī)規(guī)模為81MWh,同比增長(zhǎng)113%,意大利在歐洲地區(qū)戶儲(chǔ)裝機(jī)量?jī)H次于德國(guó),2021年意大利戶儲(chǔ)裝機(jī)191MWh,同增122%。

意大利、英國(guó)、奧地利戶儲(chǔ)裝機(jī)規(guī)模(MWh)

意大利戶用儲(chǔ)能相關(guān)政策

3美國(guó) 美國(guó)儲(chǔ)能系統(tǒng)的成本持續(xù)下降,政策支持力度不斷加大,加之聯(lián)邦和各州政府的監(jiān)管改革,美國(guó)儲(chǔ)能發(fā)展迅速。

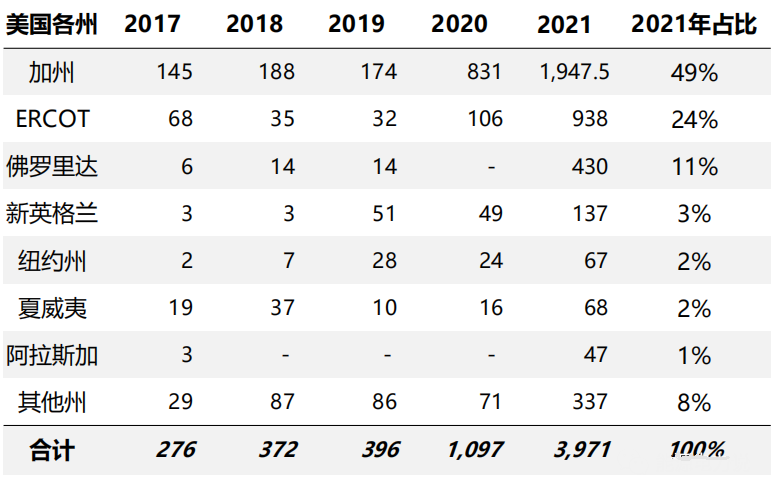

2021年美國(guó)儲(chǔ)能新增裝機(jī)3971MW/10880MWh,裝機(jī)容量同比增速341%。其中戶用儲(chǔ)能新增343MW/960MWh,占新增儲(chǔ)能裝機(jī)總量的8.8%。美國(guó)儲(chǔ)能協(xié)會(huì)認(rèn)為,到2025年,美國(guó)儲(chǔ)能市場(chǎng)部署的儲(chǔ)能系統(tǒng)裝機(jī)容量將會(huì)增長(zhǎng)五倍。其中,用戶側(cè)儲(chǔ)能系統(tǒng)繼續(xù)構(gòu)成這一增長(zhǎng)的主要部分。

美國(guó)新增儲(chǔ)能裝機(jī)

美國(guó)為戶用儲(chǔ)能第二大市場(chǎng),加州為戶儲(chǔ)裝機(jī)的主力貢獻(xiàn)者。

美國(guó)戶儲(chǔ)需求端旺盛,2021年戶儲(chǔ)裝機(jī)達(dá)到468MWh,同增110%,過去三年的增速均維持在26%以上。加州為全美戶用儲(chǔ)能裝機(jī)的最主要貢獻(xiàn)者,2020年加州戶用儲(chǔ)能裝機(jī)占比達(dá)57%。2021年美國(guó)新增戶用光伏儲(chǔ)能配置率約9%,提升空間較大。

美國(guó)新增戶儲(chǔ)裝機(jī)

電力系統(tǒng)老舊,停電時(shí)間長(zhǎng),電價(jià)高昂不斷上漲。

美國(guó)能源部統(tǒng)計(jì)顯示當(dāng)下美國(guó)70%的輸電線路和變壓器運(yùn)行年限超過25年,60%的斷路器運(yùn)行年限超過30年,陳舊的電網(wǎng)設(shè)施面臨保障供電可靠性的巨大挑戰(zhàn)。對(duì)于惡劣天氣與突發(fā)狀況,美國(guó)停電時(shí)長(zhǎng)較長(zhǎng),2020年超350min,同時(shí)在能源危機(jī)影響下美國(guó)居民電價(jià)也在不斷上漲,2022年4月美國(guó)居民電價(jià)為14.77美分/KWh,同增約7%,環(huán)增2%,電價(jià)處于不斷上漲態(tài)勢(shì)。

歷年美國(guó)重大事件停電時(shí)間較長(zhǎng)(min)

美國(guó)歷年月度居民電價(jià)情況(美分/KWh) 政策不斷加碼支持。

美國(guó)聯(lián)邦以及各州政府均不斷出臺(tái)政策推動(dòng)戶用儲(chǔ)能的發(fā)展。例如加州自發(fā)電激勵(lì)計(jì)劃對(duì)于小于10KW的儲(chǔ)能設(shè)備提供200美元/KWh的補(bǔ)貼,聯(lián)邦政府則在21年年末通過《重建更好法案》將ITC稅收減免延期十年,充分利好光伏+儲(chǔ)能發(fā)展。

美國(guó)戶用儲(chǔ)能政策

地域分布上看,加州因天然氣老化、供電不穩(wěn)定、自我發(fā)電SGIP激勵(lì)政策支持等是美國(guó)最大的儲(chǔ)能市場(chǎng),以表前市場(chǎng)為主,戶儲(chǔ)需求也在快速啟動(dòng),2021年加州戶儲(chǔ)裝機(jī)207MW,同增55%,占比10%左右。

美國(guó)各州儲(chǔ)能裝機(jī)情況(MW)

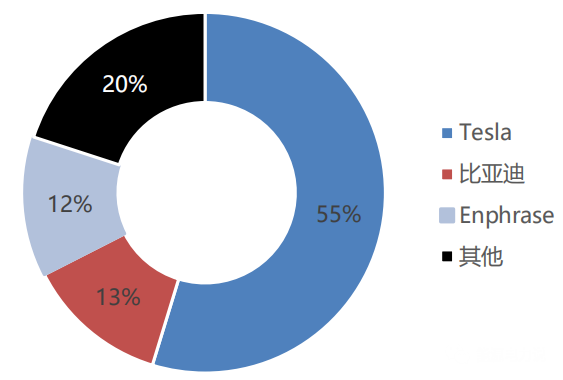

美國(guó)戶儲(chǔ)行業(yè)集中度極高,特斯拉占據(jù)半壁江山。

根據(jù)S&PGlobal,2021年美國(guó)戶用儲(chǔ)能市場(chǎng)格局中,特斯拉、比亞迪、Enphrase分別占比55%/13%/12%,特斯拉以超50%的市占率穩(wěn)據(jù)第一。美國(guó)市場(chǎng)偏好本土品牌,中國(guó)品牌目前較難進(jìn)入,大多通過貼牌方式供應(yīng)電芯。Wood Mackenzie預(yù)計(jì)美國(guó)將進(jìn)一步提升市場(chǎng)規(guī)模,我們認(rèn)為未來中國(guó)品牌或?qū)⒅鸩竭M(jìn)入美國(guó)市場(chǎng),遠(yuǎn)期來看戶儲(chǔ)行業(yè)格局或?qū)⒂兴稚ⅰ?/span>

2021年美國(guó)戶用儲(chǔ)能行業(yè)格局

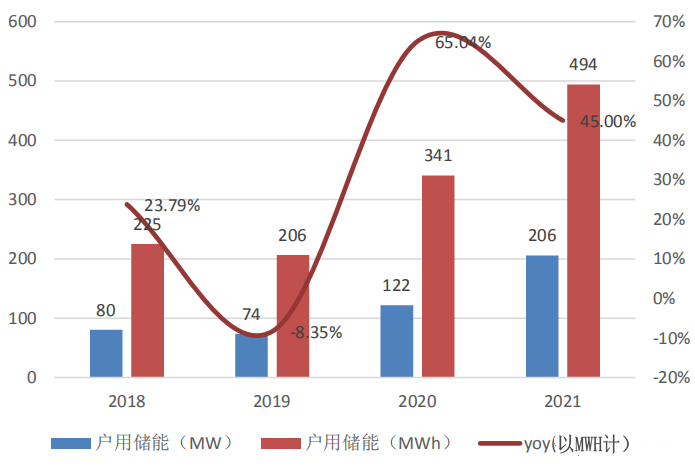

4澳大利亞 政策支持方面,澳大利亞出臺(tái)有小規(guī)模可再生能源計(jì)劃及FiT補(bǔ)貼政策等,促進(jìn)光儲(chǔ)裝機(jī);光照與安裝條件方面,澳洲光照資源充足,光伏發(fā)電效率高,地廣人稀,住宅多為別墅型,適合安裝光伏,家儲(chǔ)系統(tǒng)經(jīng)濟(jì)性高。2021年澳大利亞實(shí)現(xiàn)戶儲(chǔ)裝機(jī)206MW/494MWh,以MWh口徑計(jì)算同比增長(zhǎng)45%。

主要玩家有特斯拉、Alpha ESS、Growatt等,特斯拉市占率排名第一。根據(jù)Sunwiz,2021年Q3澳洲家儲(chǔ)市場(chǎng)占有率前五名分別是特斯拉,Alpha ESS,Growatt,Sonnen及Solax。

澳大利亞戶儲(chǔ)驅(qū)動(dòng)因素匯總

澳大利亞戶儲(chǔ)裝機(jī)情況

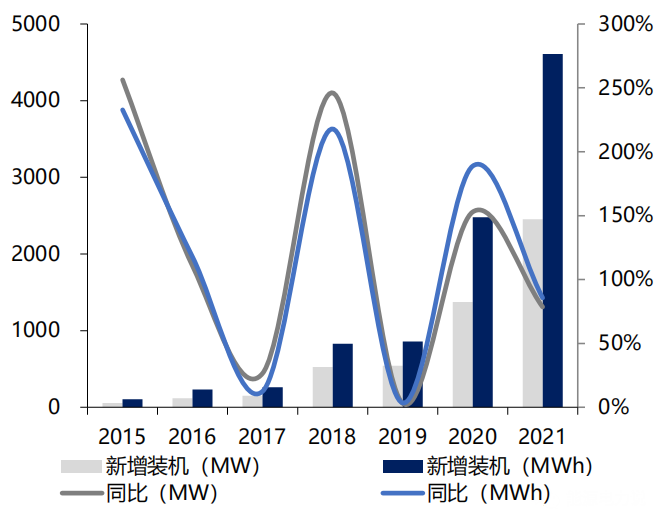

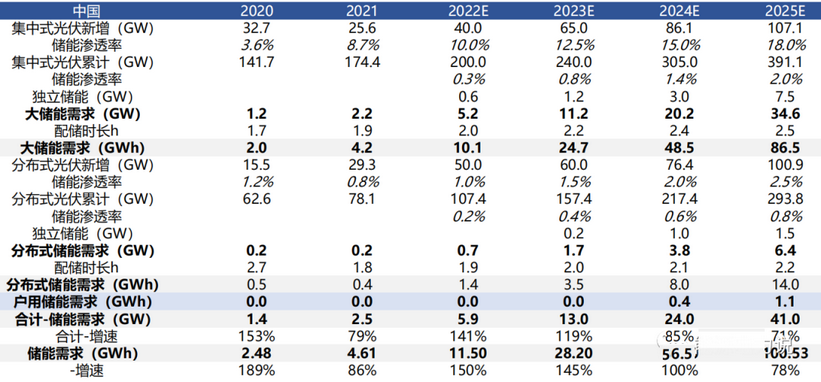

5中國(guó) 中國(guó)儲(chǔ)能裝機(jī)高速增長(zhǎng),主要裝機(jī)來自于集中式。

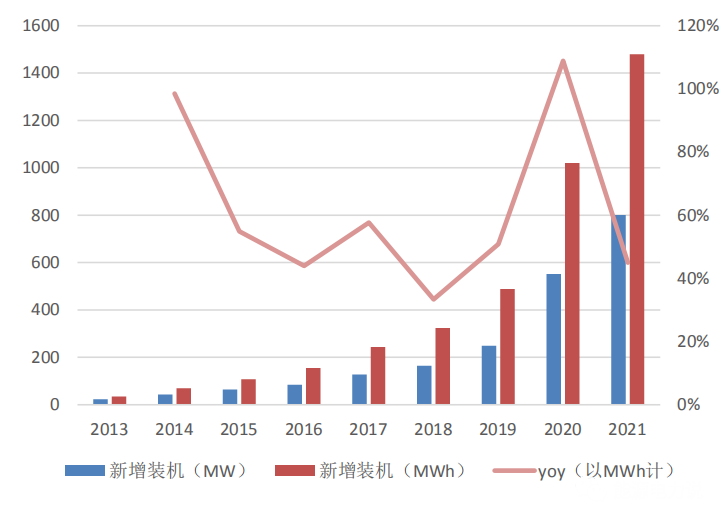

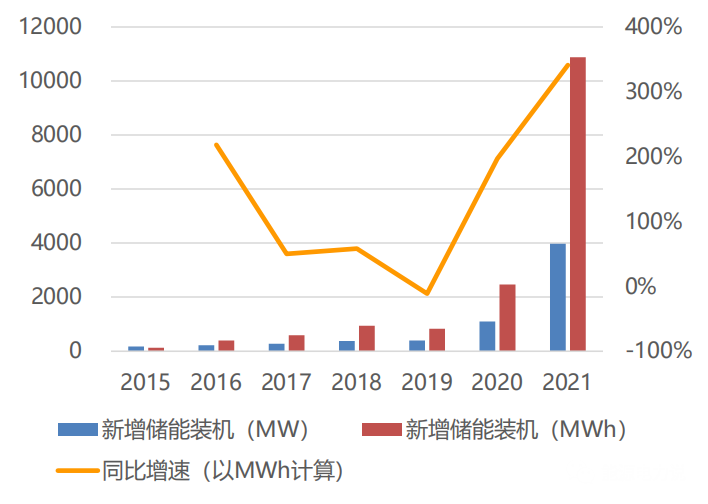

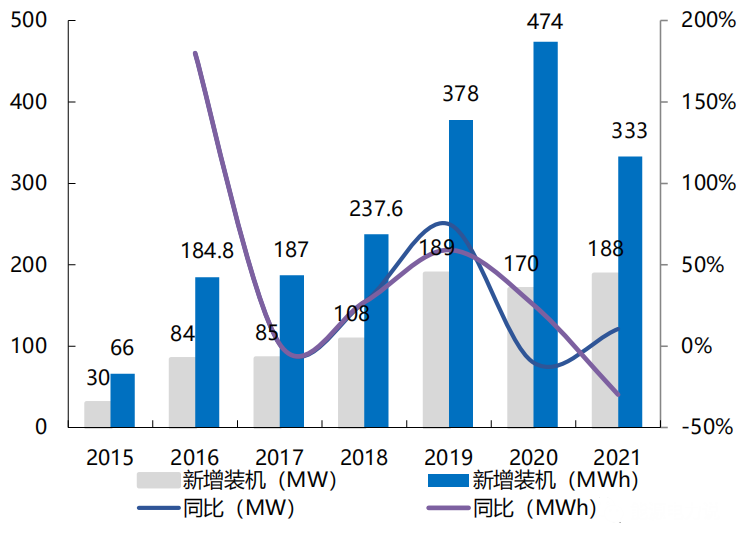

中國(guó)儲(chǔ)能裝機(jī)近兩年處于高速增長(zhǎng),2020年新增儲(chǔ)能裝機(jī)達(dá)1.37GW/2.48GWh,同比增長(zhǎng)153%/189%,2021年新增儲(chǔ)能裝機(jī)達(dá)2.45GW/4.61GWh,同比增長(zhǎng)79%/86%,其中最主要的貢獻(xiàn)來自于我國(guó)的集中式儲(chǔ)能裝機(jī),我國(guó)分布式儲(chǔ)能仍處于發(fā)展初期,經(jīng)濟(jì)性不高,2021年分布式儲(chǔ)能裝機(jī)為188MW/333MWh,同比+11%/-30%,集中式儲(chǔ)能占比超90%。

中國(guó)新增儲(chǔ)能裝機(jī)

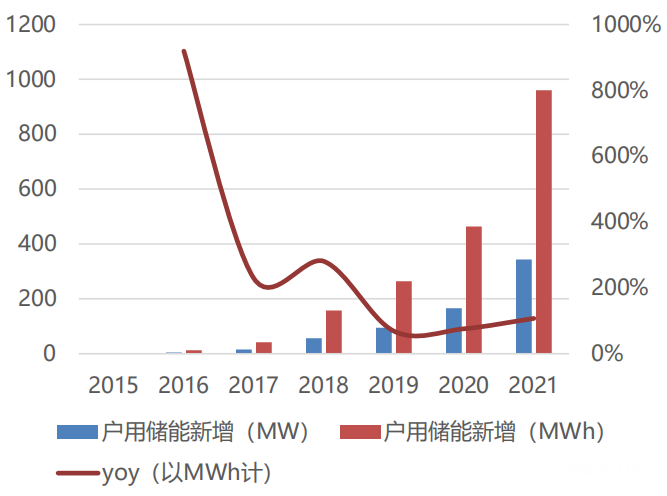

中國(guó)新增分布式儲(chǔ)能裝機(jī)

國(guó)內(nèi)電價(jià)低廉,多數(shù)房型不便安裝光伏屋頂,戶儲(chǔ)配置經(jīng)濟(jì)性不高。

中國(guó)居民電價(jià)為0.56-0.62元/kWh,22年7月歐洲電力交易所現(xiàn)貨價(jià)格突破400歐元/MWh,折合人民幣3-5元/kWh,是中國(guó)電價(jià)的5-10倍。另外,中國(guó)大多數(shù)房屋為樓房,光伏屋頂安裝條件次于獨(dú)立式住宅。整體來看配置戶用儲(chǔ)能經(jīng)濟(jì)性不高。

國(guó)產(chǎn)儲(chǔ)能逆變器及儲(chǔ)能電池主要供給海外。

從2021年國(guó)內(nèi)及全球前十的國(guó)產(chǎn)逆變器及儲(chǔ)能電池廠商出貨量來看,國(guó)產(chǎn)儲(chǔ)能逆變器及電池主要面向海外客戶,其中全球儲(chǔ)能儲(chǔ)能逆變器龍頭陽光電源全球出貨約2.5GW,海外出貨占比超90%;全球儲(chǔ)能電池龍頭寧德時(shí)代全球出貨約16.5GWh,海外出貨占比超88%。

2021年國(guó)內(nèi)及全球市場(chǎng)儲(chǔ)能逆變器出貨情況(MW)

2021年國(guó)內(nèi)及全球市場(chǎng)儲(chǔ)能電池出貨情況(MWh)

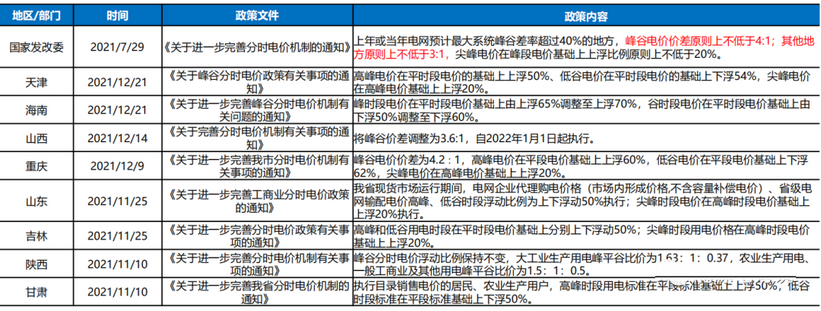

國(guó)內(nèi)政策出臺(tái)拉大峰谷價(jià)差,推動(dòng)戶儲(chǔ)需求加速釋放。

G2021年底,全國(guó)多個(gè)省市陸續(xù)出臺(tái)相關(guān)政策調(diào)整峰谷價(jià)差推動(dòng)用戶側(cè)儲(chǔ)能發(fā)展。2021年7月29日國(guó)家發(fā)改委發(fā)布《關(guān)于進(jìn)一步完善分時(shí)電價(jià)機(jī)制的通知》,此次分時(shí)電價(jià)機(jī)制設(shè)定峰谷電價(jià)價(jià)差為4:1或3:1以上,拉大峰谷電價(jià),刺激用戶側(cè)儲(chǔ)能發(fā)展。

部分地區(qū)出臺(tái)強(qiáng)制配儲(chǔ)規(guī)劃,有力推動(dòng)儲(chǔ)能裝機(jī)放量。

截至22年6月,我國(guó)有二十余個(gè)地區(qū)出臺(tái)強(qiáng)制配儲(chǔ)規(guī)劃,如浙江諸暨整市推進(jìn)分布式光伏方案,要求按照不低于光伏裝機(jī)容量的10%來建設(shè)配套儲(chǔ)能設(shè)施。目前分布式強(qiáng)制配儲(chǔ)規(guī)模要求最高的是山東棗莊,要求比例達(dá)到裝機(jī)容量的15%-30%。

國(guó)內(nèi)峰谷電價(jià)最新政策規(guī)劃

國(guó)內(nèi)因峰谷價(jià)差拉大,分布式儲(chǔ)能或節(jié)約用電成本。

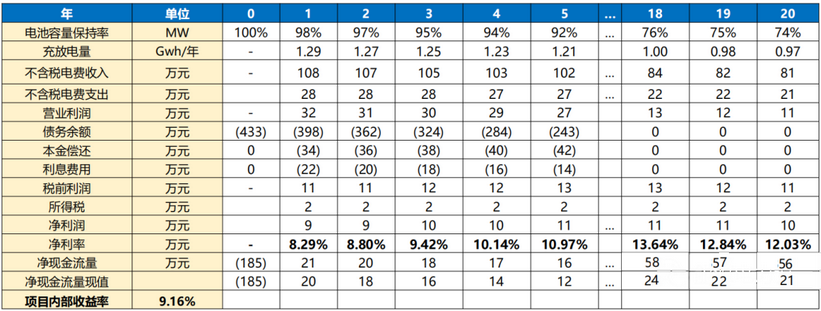

假設(shè)儲(chǔ)能10MW(以工商業(yè)為模型),配儲(chǔ)20%*2h,即儲(chǔ)能規(guī)模5MWh;電池循環(huán)壽命7000次,每天充放1次,則運(yùn)營(yíng)20年左右,儲(chǔ)能成本為1.55元/wh。收益為:在電價(jià)谷值0.25元/kWh時(shí)充電,在電價(jià)峰值0.95元/kWh時(shí)放電,即峰谷價(jià)差達(dá)到0.7元/kWh時(shí),儲(chǔ)能的收益率達(dá)到9.16%。我們測(cè)算峰谷價(jià)差在0.7元/kWh以上具備配儲(chǔ)經(jīng)濟(jì)性,按照工商業(yè)分時(shí)電價(jià)統(tǒng)計(jì),江蘇、廣東、浙江、北京、山東等8個(gè)省或直轄市可以滿足,國(guó)內(nèi)分布式儲(chǔ)能空間打開。

國(guó)內(nèi)戶儲(chǔ)收益率計(jì)算模型

中國(guó)集中式儲(chǔ)能高速增長(zhǎng),戶儲(chǔ)有望加速。

中國(guó)2021年儲(chǔ)能裝機(jī)達(dá)4.61GWh,同比增長(zhǎng)86%,其中戶用儲(chǔ)能裝機(jī)達(dá)0.0GW,我們預(yù)計(jì)儲(chǔ)能裝機(jī)將不斷高速增長(zhǎng),其中集中式儲(chǔ)能滲透率更高,分布式光伏中儲(chǔ)能滲透率也將加速提升,我們預(yù)計(jì)到2025年分布式光伏中儲(chǔ)能滲透率可達(dá)2.5%,分布式儲(chǔ)能裝機(jī)可達(dá)6.4GW/14.0GWh,其中戶儲(chǔ)裝機(jī)達(dá)1.1GWh,同比增長(zhǎng)179%。

中國(guó)戶用儲(chǔ)能裝機(jī)測(cè)算

4戶用儲(chǔ)能產(chǎn)業(yè)鏈格局●

戶用儲(chǔ)能的核心是儲(chǔ)能電池和儲(chǔ)能逆變器,其壁壘在于生產(chǎn)端的電池與儲(chǔ)能逆變器適配和終端的品牌渠道,盈利的核心競(jìng)爭(zhēng)在于儲(chǔ)能的產(chǎn)品和市場(chǎng)結(jié)構(gòu)。

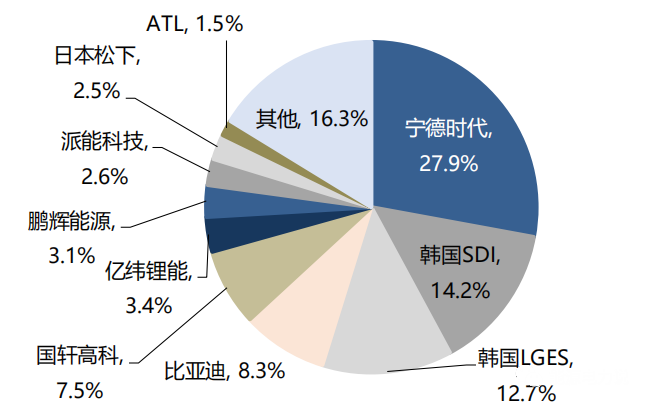

1電池格局 全球儲(chǔ)能電芯中國(guó)廠商出貨領(lǐng)先,寧德時(shí)代出貨量全球第一。

根據(jù)測(cè)算,2021年全球儲(chǔ)能電芯出貨量59.9GWh,其中寧德時(shí)代作為最大電芯供應(yīng)商占據(jù)榜首,出貨量16.7GWh,占比達(dá)27.9%;派能科技作為戶儲(chǔ)龍頭,出貨1.5GWh,占比2.6%。我們預(yù)計(jì)2022年全球出貨114.9GWh,同增91.9%,其中寧德時(shí)代出貨45.0GWh,同增169.5%;派能科技出貨3.5GWh,同增127.3%。

2021年全球儲(chǔ)能電芯出貨分布

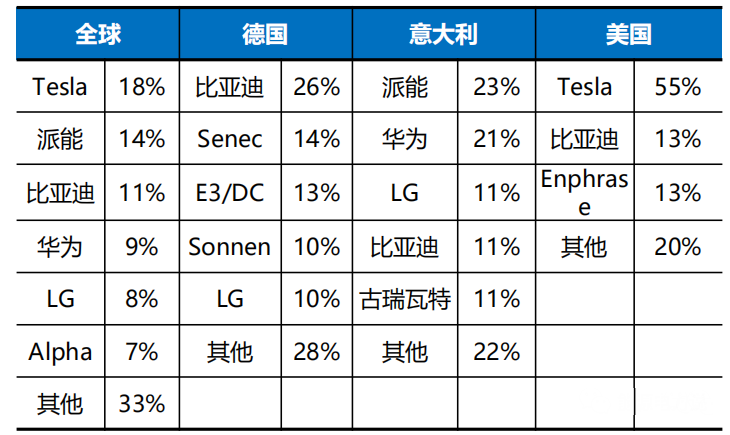

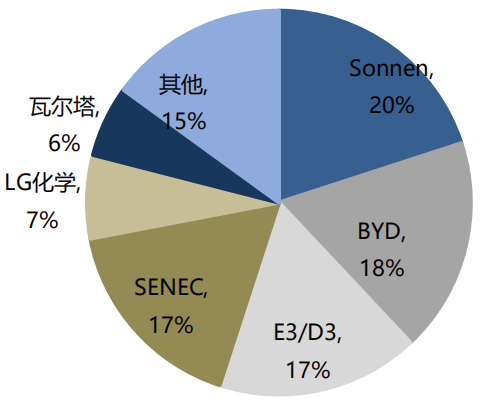

戶用儲(chǔ)能供應(yīng)商呈現(xiàn)明顯地域分布特征,特斯拉主供美國(guó)市場(chǎng),派能深耕歐洲市場(chǎng)。

根據(jù)S&P Global,2021年戶用儲(chǔ)能供應(yīng)商TOP3分別為特斯拉、派能、比亞迪,分別占比為18%/14%/11%。其中,德國(guó)市場(chǎng)最大供應(yīng)商為比亞迪,占比26%,其次為本土集成商如Senec、E3/DC;意大利市場(chǎng)派能占比最高,為23%;美國(guó)市場(chǎng)由特斯拉主導(dǎo),占比55%;日本市場(chǎng)則多為本土品牌供貨。

2021年戶用儲(chǔ)能全球、德、意、美供應(yīng)商分布

2儲(chǔ)能格局

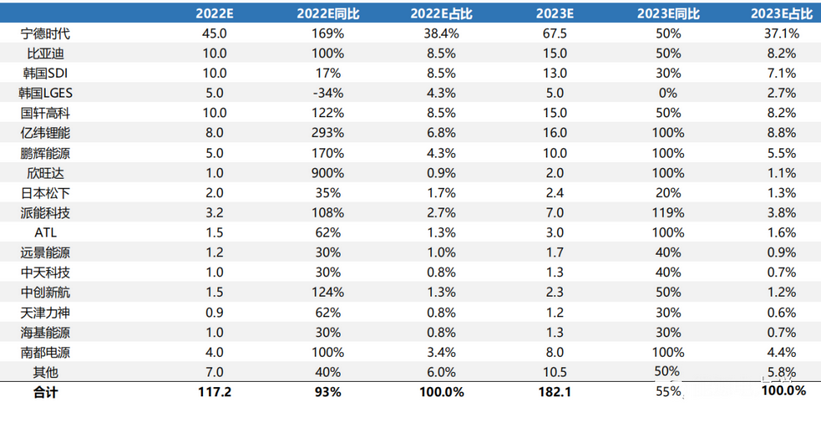

全球儲(chǔ)能電芯中國(guó)廠商出貨領(lǐng)先,寧德時(shí)代出貨量全球第一。

根據(jù)測(cè)算,預(yù)計(jì)2022-2023年全球儲(chǔ)能電芯出貨117.2/182.1GWh,同增93%/55%;其中,寧德時(shí)代作為最大電芯供應(yīng)商占據(jù)榜首,我們預(yù)計(jì)寧德時(shí)代2022-2023年出貨45.0/67.5GWh,同增169%/50%,占比38.4%/37.1%。

2022-2023年全球儲(chǔ)能電池出貨分布(GWh)

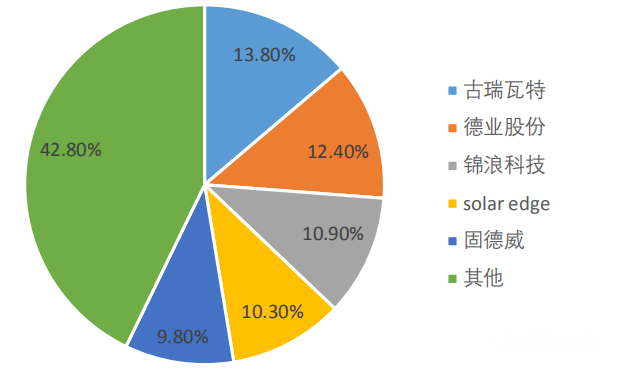

3逆變器格局 戶儲(chǔ)逆變器格局較為集中,廠商間競(jìng)爭(zhēng)激烈,CR5占比約58%。

2021年全球用戶側(cè)儲(chǔ)能逆變器市場(chǎng)競(jìng)爭(zhēng)格局較為集中,但廠商之間競(jìng)爭(zhēng)激烈,古瑞瓦特位列第一,市占率約為13.8%,德業(yè)、錦浪、solaredge、固德威緊隨其后,分別為12.4%、10.9%、10.3%、9.8%,前五市占率差異較小,CR5占比約為58%。

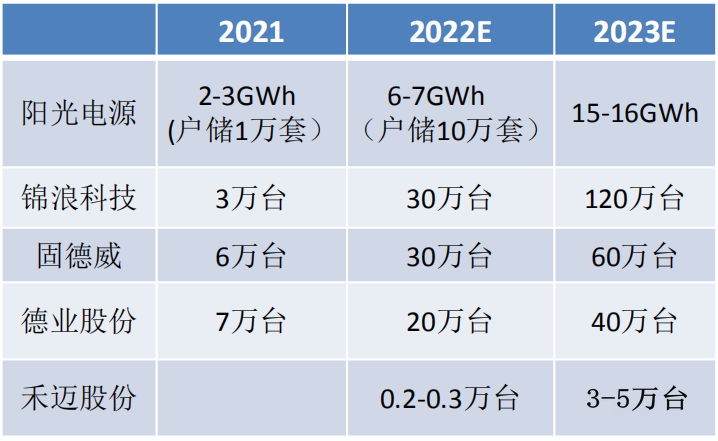

龍頭逆變器廠商儲(chǔ)能出貨均高速增長(zhǎng)。

2022年年初以來,戶儲(chǔ)需求旺盛,國(guó)產(chǎn)逆變器廠商出貨持續(xù)高增,我們預(yù)計(jì)2022年國(guó)產(chǎn)逆變器廠商出貨實(shí)現(xiàn)翻倍以上增長(zhǎng),2022年我們預(yù)計(jì)陽光出貨6-7GWh,實(shí)現(xiàn)翻倍增長(zhǎng),其中戶儲(chǔ)有望從2021年1萬套增至10萬套;錦浪出貨30萬臺(tái),實(shí)現(xiàn)翻9-10倍增長(zhǎng);固德威出貨30萬臺(tái),實(shí)現(xiàn)翻4-5倍增長(zhǎng),德業(yè)出貨20萬臺(tái),實(shí)現(xiàn)翻2-3倍增長(zhǎng)。

2021年全球用戶側(cè)應(yīng)用儲(chǔ)能逆變器出貨分布

2022年龍頭公司儲(chǔ)能逆變器出貨規(guī)劃

|

- 發(fā)電機(jī)組

- 電站

- 高、低壓成套開關(guān)設(shè)備

- 便攜戶外電源

- 新能源電動(dòng)汽車

- 無功諧波補(bǔ)償有源濾波設(shè)備

- 鏟運(yùn)機(jī)電控集成系統(tǒng)

- 進(jìn)口壓縮機(jī)配件、維保

- 清潔新能源-風(fēng)力發(fā)電

- KYN28A-12(GZS1)金屬鎧裝抽出式開關(guān)柜

- XGN2-12箱型固定式金屬封閉開關(guān)柜

- XGN15-12單元式六氟化硫環(huán)網(wǎng)柜

- RM6環(huán)網(wǎng)柜

- HXGN-12環(huán)網(wǎng)柜

- YB-12/0.4箱式變電站

- MNS低壓抽出式開關(guān)柜

- MNS低壓抽出式開關(guān)柜柜體及全套配件

- GCS低壓抽出式開關(guān)柜柜體及全套配件

- GCK低壓抽出式開關(guān)柜柜體及全套配件

- GGD低壓固定式開關(guān)柜柜體及全套配件

- GZS1戶內(nèi)金屬鎧裝中置移開式開關(guān)柜柜體及全套配件

- GGS型工業(yè)控制柜柜體及全套配件

- GCS低壓抽出式開關(guān)柜

- GCR抽出式熱工開關(guān)柜

- GGD低壓固定式開關(guān)柜