| 充電樁運營商變身“負荷聚合商” |

| 發布時間:2023-03-07 09:04:43| 瀏覽次數: |

一、為什么說充電樁運營商是天然的負荷聚合商

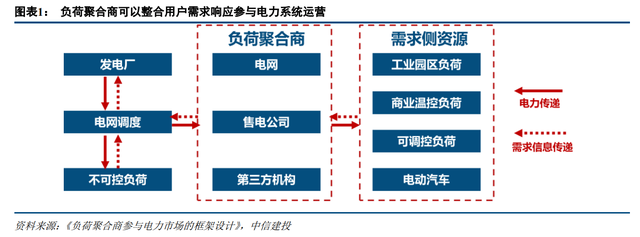

1.1 負荷聚合商典型模式:整合零散負荷進入電力市場,提供服務獲取收益 負荷聚合商(Load Aggregator, LA)是在需求響應發展背景下,售電公司通過需求響應管理平臺注冊而成的新興服務企業,是參與需求側響應的主體之一。

負荷聚合商可以整合分散的用戶需求響應資源參與電力系統運營,一方面可以為中小負荷用戶提供參與市場調節的機會;另一方面,可以通過專業技術發掘負荷的需求響應潛力,提供市場需要的輔助服務產品。#充電樁#

市場定位:負荷聚合商可以看做是電力市場的參與主體(主要集中在需求側)。

負荷聚合商可以經營電能批發、零售等傳統業務,同時也承擔負荷側分布式電源管理、需求側響應、引導用戶有序用電、聚合分散用戶與配電系統運營機構通信等多重任務。

特點&優勢:負荷聚合商最大的優勢在于通過整合大量中小型負荷用戶資源,達到參與市場調節標準,為中小型負荷用戶參與電力市場提供了可能。同時,負荷聚合商可以通過更專業的技術和營銷手段,引導相對分散的中小用戶參與需求響應,充分發掘負荷的需求響應潛力。

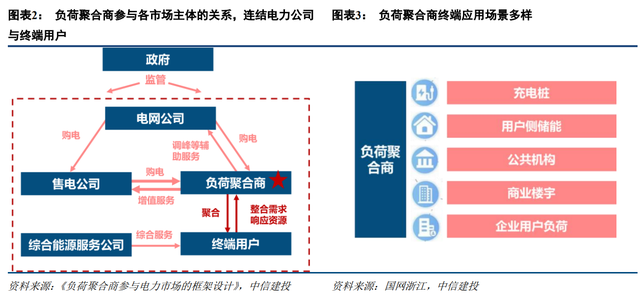

1.2 充電樁產業鏈:運營商位于中游,話語權日益上升

充電樁產業鏈主要涵蓋三個環節:上游為元器件;中游為充電設備生產及運營商,下游為新能源車企和充電方案解決商。 運營商位于充電樁產業鏈的中游位置,對接充電樁生產商與新能源車企等客戶。

1.3 充電樁運營商是天然的負荷聚合商

充電樁運營商尤其是可調度大量充電樁資源的運營商,天然就是資質優異的負荷聚合商。

用戶需求來源于顯著增長的電動車用戶的充電需求,充電樁運營商通過整合個體用戶(單根充電樁)需求接入電力市場,參與電力市場峰谷電價差收益和輔助服務等多項活動,獲取超額收益。

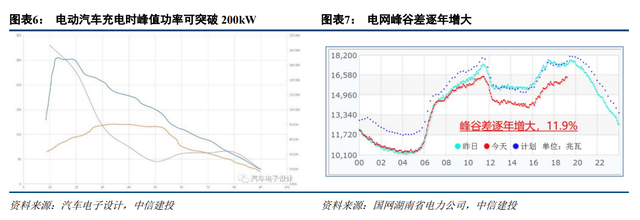

二、充電站運營商如何參與需求側響應、輔助服務市場電動汽車充電作為用電負荷的一種,疊加在電網原有負荷上,將改變負荷曲線的形狀和特征。如圖所示,直流快充峰值功率可突破 200kW,已遠遠超過一戶居民正常用電峰值功率(通常在 10kW 左右)。

由于充電負荷曲線與居民用電規律高度一致(通常充電時段為夜間 7:00-10:00,也是夜間負荷高峰時段),因此會顯著拉大電網負荷峰谷差,給電網電力平衡、調峰平衡帶來巨大困難,甚至威脅電網安全。

2.1 作為負荷聚合商,充電站運營商可通過電價信號實施需求側響應

根據中汽協統計,2022 年 6 月份全國汽車保有量突破 1000 萬輛,2030 年達到 8500 萬輛。

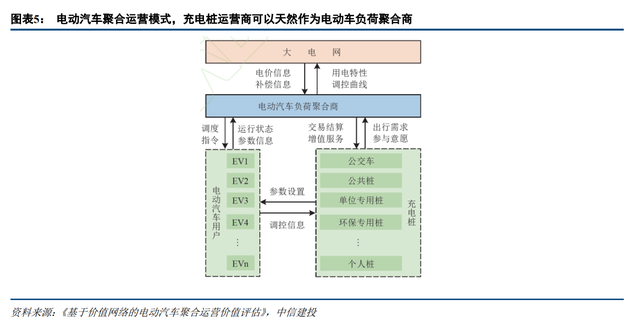

電動汽車兼具可調控負荷與儲能的特性,是較為靈活的需求響應資源,可以為電力系統提供調頻、備用、削峰填谷等輔助服務,降低系統發電成本和運行成本,為電網、用戶和社會帶來效益。

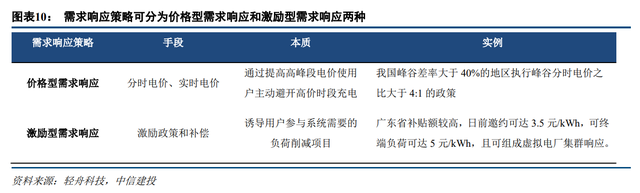

在停車場等慢充場所參與充放電調度的電動汽車通常具有規模大、停留時間長、停留時段較為固定等特點,可以由聚合商集中統一管理和調度。

電動汽車充電站運營商是天然的負荷聚合商,當電網面臨短時的削峰填谷需求,若能在用戶有參與意愿的情況下將電動汽車集中到充電站進行大功率的充放電,能夠更加省時高效地為 電網提供需求響應資源,也可以在其他響應資源不足時作為補充。

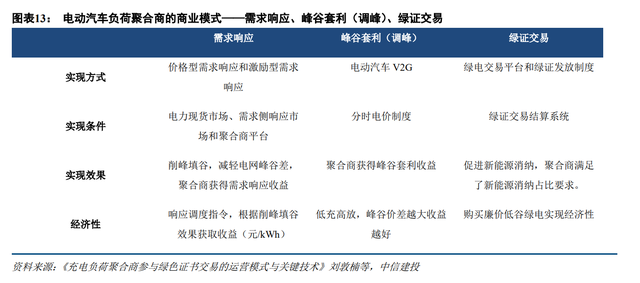

需求響應被廣泛用于調度方實施引導調度策略,按照響應規則,電動汽車充電站(聚合商)激勵電動汽車有序充電的調度策略有兩種:價格型需求響應和激勵型需求響應。

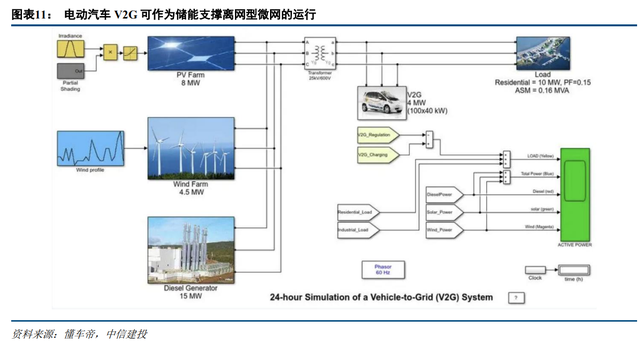

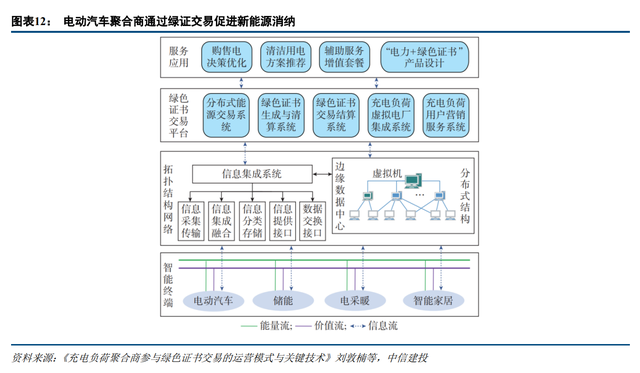

2.2 作為負荷聚合商,充電站運營商可通過 V2G

參與調峰和促進新能源消納充電站運營商通過 V2G 參與調峰、實施峰谷套利除了引導電動汽車充電,負荷聚合商(充電站運營商)同樣可以引導帶電的電動汽車向電網反向放電,以 支持系統電力平衡。

V2G 模式下的電動汽車類似于工商業儲能,通過峰谷套利實現其經濟性。

但這一過程需要聚合商(即電動汽車充電樁運營商)聚合其運營的充電樁資源(及所接入的電動汽車),并接入電網調度。 在現貨市場推行后,作為一個電力市場主體,聚合商也可以根據負荷預測,決定其掌控的充電樁資源采取怎樣的充電或放電策略,以達到收益最大化。

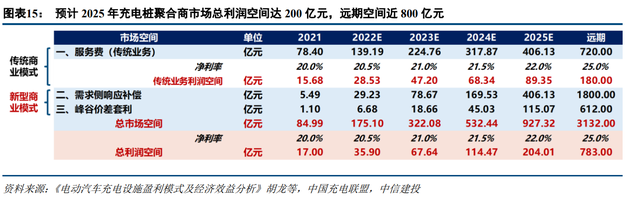

空間測算:2025年新型商業模式收入貢獻近半數

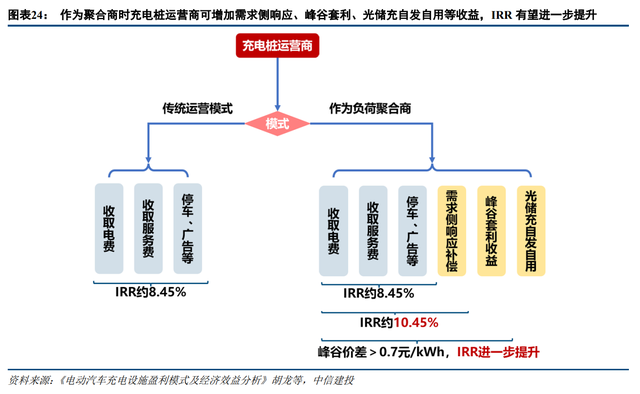

充電樁運營商作為天然的負荷聚合商,除了收取服務費的傳統商業模式外,還可以通過需求響應、峰谷套利(調峰)等方式獲益。2023 年起,隨著多種商業模式的逐步推進,新型商業模式帶來的收入將成為充電樁聚合商收益的主要來源。

預計 2025 年充電樁聚合商市場總空間達 920 億,新型商業模式收入貢獻超半數。

預計 2025 年全國充電樁聚合商市場總利潤空間達 204 億元,遠期利潤空間可以達到 783 億元。

三、充電樁運營商格局:電網企業先行,第三方獨立運營商百花齊放

充電樁的大范圍鋪設離不開龐大資金的支持,以國家電網為代表的國家隊率先完成公共充電樁從標準,到基建、到形成示范點的建設過程。

隨后,第三方獨立運營公司和車企公司憑借精細化服務和強大的用戶粘性,成為新的建樁主力,在 CR15 的運營商中,第三方獨立運營公司多達 9 家。

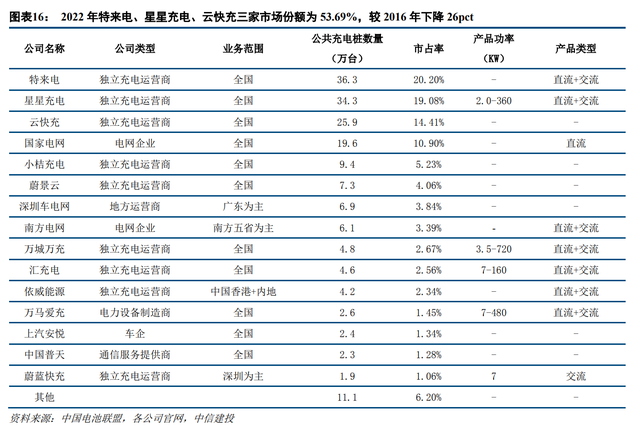

根據中國電池聯盟,2022 年特來電、星星充電、云快充三家市場份額為53.69%,較 2016 年的 79.7%下降了 26pct。

國家電網:是充電樁行業先驅者,致力于打造電動汽車生態。

國家電網是最早參與充電設施建設的企業之一,于 2015 年成立國網電動汽車服務公司,目前,公司已建成以“十縱十橫兩環”高速公路為骨干網架的 2000 多個高速公路快充網絡。

此外,公司還推出“e 充電”APP 和小程序,幫助用戶查詢公司高速公路充電站點的位置和實時狀態,以便提前規劃出行的理想路線。

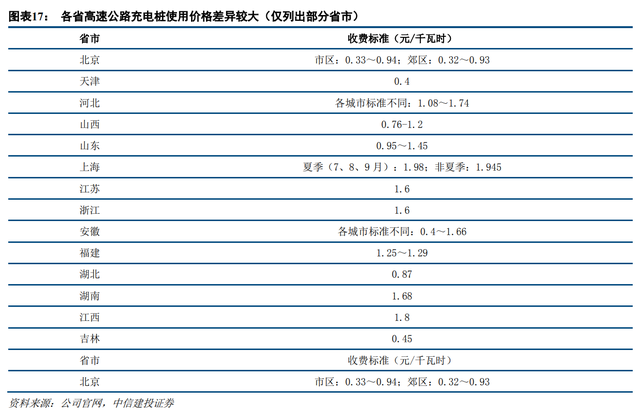

在價格端,充電樁收取電費和服務費兩項費用,其中,電費執行國家規定的電價政策,充電服務費標準上限由省級相關單位制定,因此各省充電價格差異較大。

特來電為電動汽車充電樁龍頭,進軍虛擬電廠。

公司是廂式電力設備制造商青島特銳德的控股子公司,成立于 2014 年,特銳德持股比例為 77.71%。公司是充電樁行業龍頭,共部署公共充電樁數量 36.3 萬臺,市占率高達 20.2%。

公司致力于打造“電動汽車充電系統網絡”。

從 2019 年特來電開始積極布局虛擬電廠的建設和運營,并于 2022 年 10 月發布公告,擬出資 1 億元在青島成立上合特來電,推動建設以電動汽車鏈接的“充電網+微電網+儲能網”為載體的虛擬電廠生態與管理平臺。

2022 年特來電虛擬電廠平臺已完成與國內 16 家電網調度中心的對接,參與調峰的充電場站達 1885 座,調峰總容量達 1045.35MW,不同場景下已調度聚合容量超過 300MW。

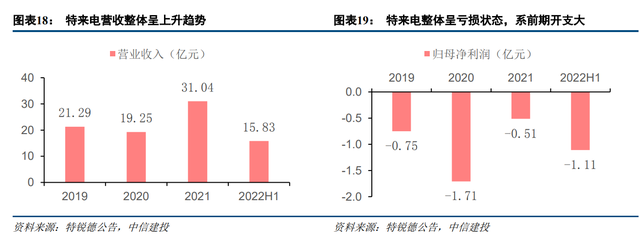

根據特銳德公告,特來電 2019-2022H1 營業收入分別為 21.29/19.25/31.04/15.83 億元,2020-2021 同比增速分別為-9.58%/61.24%。

但公司整體仍呈虧損狀態,2019-2022H1 分別虧損 0.75/1.71/0.51/1.1 億元,我們判斷主要有以下三方面原因:

1)充電樁行業毛利率為 20%左右,公司 2020、2021 年新能源汽車、充電業務及其他業務毛利率分別為 21.96%、 22.07%; 2)公司造樁、租金、電費、推廣開支大,侵蝕公司利潤; 3)根據公司相關報道,公司為實現充電網生態體系目標,成立 8 年來研發投入多達 20 億,目前公司充電服務產生的利潤不足以覆蓋研發費用。

星星充電:依托母公司渠道資源具有先天優勢。

星星充電于 2014 年成立,其母公司是萬幫數字能源,隸屬于江蘇最大的汽車經銷商——萬幫金之星車業集團,通過整合母公司的渠道資源,星星充電已與奔馳、保時捷、寶馬、蔚來等全球 59 家知名車企達成合作,也與萬科等 74 家國內百強地產建立伙伴關系。

通過打造“硬件+軟件+服務”的商業模式,公司聚焦 B 端市場精準投建,2022 年在全國擁有 34.3 萬臺公共充電樁,僅次于特來電。

除了發揮平臺作用外,公司在充電領域技術儲備豐富,截至 2022 年 4 月,公司擁有超 900 件知識產權,同時自主研發多款直流、交流充電設備,功率覆蓋 2.0-360KW。

朗新科技:打通互聯網平臺生態,發揮流量入口協同優勢。

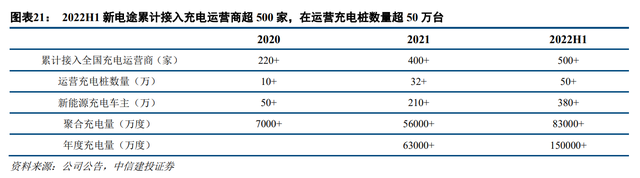

公司是中國能源行業信息化的領軍企業,2019 年創建第三方聚合充電平臺“新電途”,并于 2020 年啟動聚合充電服務運營。 截至 2022H1,公司已與特來電、星星充電、國家電網、南方電網等頭部運營商達成合作,累計接入充電運營商超 500 家,在運營充電樁數量超過 50 萬,同比增速分別為 67%、150%。

基于公司在數字生活場景平臺運營中的長期積累,新電途與支付寶、高德、微信、百度等成熟的互聯網服務入口共建充電生態,支持用戶使用支付寶掃碼繳費,有效提升平臺使用率與認知度。

由于新電途在技術研發、市場拓展投入較大,短期內未給公司帶來對應的收入增長,22H1 新電途經營虧損對公司凈利潤的影響約 2800 萬元。

星云股份:鋰電池產業鏈條縱向延伸,推出儲充檢一體化項目。

公司致力于構建“新能源汽車電池制造到新能源汽車電池充電服務裝備”的產業鏈,通過控股子公司“充電貓能源”及參股公司開發充電樁、運營管理平臺等相關產品,并開展充電運營服務。

公司憑借在儲能領域的積累,研發出直流快充技術,通過智能控制功率輸出,可將充電效率提高 25%以上。

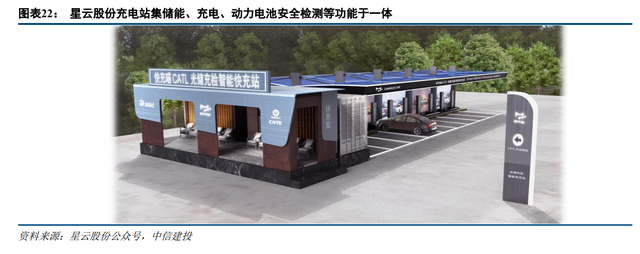

在電動樁建設方面,公司與時代星云、車充網開展儲能戰略合作,在福建福州、浙江臺州、北京等地建設 “儲充檢一體化智能充電站”,集儲能、充電、動力電池安全檢測等功能于一體。

在平臺建設方面,公司是“國網電動社會樁開放平臺”首批認證樁企業,依托大數據能源互聯網云平臺,具備智能調度、能量管理等功能。

四、報告總結目前充電樁盈利模式主要有四種:電費及服務費、停車費、其他收入。

其中電費及服務費是我國電動汽車充電樁的主要收入來源,其中售電價普遍根據一般工商業電價執行,充電服務費 2020 年之前根據各地政府發布的指導價,2020 年之后則逐步放開實行市場化定價。

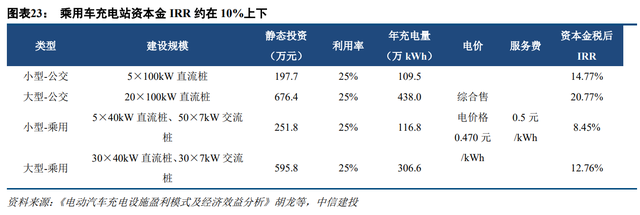

根據《電動汽車充電設施盈利模式及經濟效益分析》一文,對四種充電站進行了經濟性測算,其中不同充電站的配置、造價和經濟性如下。

上述測算僅考慮了充電站通過充電的方式銷售電量(以綜合售電價格購得)并加收 0.5 元/kWh 的服務費時的經濟性,未考慮充電站作為負荷聚合商參與需求側響應等電力市場時的額外收益模式。

若考慮充電站作為負荷聚合商參與需求側響應、峰谷套利等收益模式,則經濟性有望提升,假設充電站每年充電量有 5%參與需求側響應,按 3.5 元/kWh 的需求側響應補償標準,則對于圖表 21 中的小型乘用車充電站,每年可增加收入約 20.44 萬元。

對于小型乘用車充電站,不參與需求側響應時資本金 IRR 為 8.45%,參與需求側響應后 IRR 將可提升 2pct 左右。

若再疊加峰谷套利等收益模式,需要配置電池儲能等設施,當峰谷價差達到 0.7 元/kWh 時,峰谷套利將具備一定的經濟性,IRR 有望進一步提升。

隨著新能源汽車滲透率的日益提升,充電樁終端需求日益旺盛,產業鏈中游運營商話語權上升。充電樁運營商作為天然的負荷聚合商,可以通過需求響應、峰谷套利(調峰),以及綠證交易促進新能源消納等多種商業模式獲利,其發展勢在必行。 行業公司:朗新科技(能源信息化龍頭)、綠能慧充、星云股份、特銳德(子公司特來電是充電樁龍頭)等。 風險分析

需求方面:國家基建政策變化導致光伏、儲能投資不及預期;經濟增長趨緩,工商業用電量增長降速;市場化導致峰谷價差減小等。 供給方面:鋰資源、銅資源、鋼鐵等大宗商品價格上漲;IGBT 等電力電子器件供給緊張,國產化進度不及預期;合適的工商業業主由于安裝空間等制約可安裝量不足。

政策方面:需求側響應相關政策力度不及預期;容量電價補償標準低于預期;電力現貨市場推進進度不及預期;電力峰谷價差不及預期;消防、環評、能評等審批流程過于嚴苛等。

市場方面:競爭加劇導致儲能電池、集成商、PCS 廠商毛利率、盈利能力低于預期;運輸等費用上漲。

技術方面:電化學儲能等技術降本進度低于預期;儲能技術可靠性難以進一步提升;循環效率停滯不前等。

機制方面:電力市場機制推進不及預期;現貨市場配套輔助服務、容量補償、峰谷價差等不及預期;虛擬電廠、需求側管理等新興市場機制不及預期等。 |